Por Tyler Durden

El mercado de bonos de Estados Unidos estaba completamente abierto en China, y los lugareños aprovecharon este hecho para hacer una cosa: vender.

En tanto, los bonos de las firmas inmobiliarias de China fueron golpeados con otra bola de demolición el lunes, ya que la empresa Evergrande estaba a punto de perder su tercera ronda de bonos, mientras que su rival, Modern Land, también pidió aplazar los plazos de reembolso.

Habiendo sufrido ya la caída más rápida registrada, los mercados de bonos chinos -donde dominan los promotores inmobiliarios- se encaminaron a medida que los temores sobre un contagio de rápida propagación en el sector de 5 billones de dólares, que impulsa una parte considerable de la economía china, continuaron arrasando.

>>Te puede interesar: Inquietud financiera no sólo para Evergrande Group: Modern Land también en crisis

Mientras tanto, los tenedores de bonos offshore de China Evergrande Group aún no habían recibido el pago de intereses antes de la fecha límite de este lunes, hora de Asia, según informó Reuters.

Ei bien el incumplimiento de Evergrande por ahora es solo semántico, el mismo se da unas semanas después de que la empresa asegurara que su liquidez estaba bien, lo que hizo que su bono cayera de la par a 74 centavos en segundos.

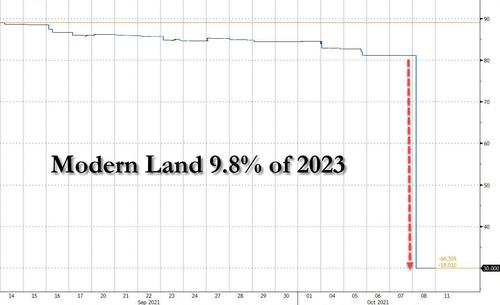

Otros signos de estrés incluyeron a un rival más pequeño, Modern Land, que pidió a los inversores que retrasaran tres meses el pago de un bono de 250 millones de dólares que vence el 25 de octubre, en parte “para evitar cualquier posible incumplimiento de pago”. Esto no se esperaba, y el bono de Modern Land de abril de 2023 se desplomó a 30 centavos, cayendo más del 50% en un día.

Por otra parte, Xinyuan Real Estate propuso pagar solo el 5% del capital en un pagaré con vencimiento el 15 de octubre y canjear esa deuda por bonos con vencimiento en 2023. Fitch Ratings calificó la medida como un canje de deuda en dificultades, mientras rebaja la calificación de la empresa a C., lo que significa “relativamente pequeño”.

Modern Land y Xinyuan tienen $1.35 mil millones y $760 millones en bonos en dólares en circulación, respectivamente, según datos compilados por Bloomberg. En comparación, Evergrande tiene $19,2 mil millones.

Entre las caídas de los emisores de alto rendimiento, el pagaré del 6,35% de China Aoyuan Group -con vencimiento en 2024- cayó 13,2 centavos por dólar y cerró a 57,5 centavos; mientras que el bono en dólares al 6,5% de Sunac -con vencimiento en 2026- disminuyó 9.4 centavos y cerró a 57.9 centavos, dejando a ambos a punto de cerrar en los niveles más bajos de la historia.

Kaisa Group, que fue el primer desarrollador inmobiliario chino en incumplir en 2015, también vio caer algunos de sus bonos a menos de la mitad de su valor nominal, mientras que nombres supuestamente “seguros” como R&F Properties y Greenland Holdings, que tienen proyectos de prestigio en ciudades globales como Londres, también se vendieron ampliamente.

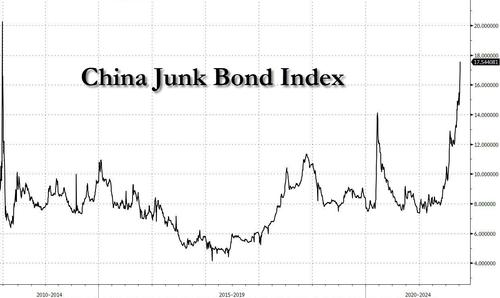

Los rendimientos de los bonos chinos en dólares con calificación basura aumentaron 291 puntos básicos a 17,54% la semana pasada, el nivel más alto en aproximadamente una década, según un índice de Bloomberg.

Y, para colmo de males, los futuros de los bonos del gobierno a 10 años de China cayeron a un mínimo de tres meses debido a que la última pérdida de liquidez del Banco Central debilitó las expectativas de una nueva flexibilización de la política monetaria. Los contratos de futuros sobre notas a 10 años caen un 0,4% a 99,14, el nivel más bajo desde el 12 de julio. Los rendimientos de los bonos soberanos a 10 años subieron 5 pb, las mayores ganancias en dos meses, a 2,96%.

“Es un día desastroso”, dijo a Reuters Clarence Tam, primer ministro de renta fija de Avenue Asset Management en Hong Kong, y destacó cómo algunas empresas supuestamente más seguras con “grado de inversión”, habían registrado una caída del 20% en sus bonos. “Creemos que es impulsado por la salida de fondos global. Nos preocupa que la gestión hipotecaria en el país afecte fuertemente el flujo de caja de los desarrolladores”, agregó, refiriéndose a las preocupaciones de que la gente pueda dejar de depositar depósitos en nuevas viviendas.

En otras palabras, las cuestiones que afectan al escenario económico de China ahora se extienden a Evergrande y Fantasia, y la confianza colapsa en el sector inmobiliario y los créditos, que hasta ahora se consideraban saludables e inmunes a la implosión de una propiedad. En resumen, el estallido de la burbuja inmobiliaria estadounidense se ha trasladado a China, y sí, eso culminó con el momento Lehman original.

Mientras tanto, los analistas de JPMorgan destacaron cómo los inversores internacionales ahora exigían la prima más alta para comprar o mantener deuda china calificada como basura. Ahora hay una enorme diferencia de 1.200 puntos básicos entre el índice de alto rendimiento JACI China seguido de cerca por el banco y un índice similar de bonos del mercado chino local con calificación AA de grado de inversión, conocidos como bonos “onshore”. El diferencial ajustado por opción en el índice de emisores corporativos de China de alto rendimiento del dólar asiático ICE BofA (.MERACYC) también se encuentra en su nivel más amplio.

“El riesgo de contagio de Evergrande ahora se está extendiendo a otros emisores y sectores”, dijeron los analistas de JPMorgan, demostrando un talento poco común para observar lo obvio.

Y aunque puede haber sido “desastroso”, podría empeorar mucho, mucho peor si el mercado pierde la fe en que Pekín rescatará al mercado de bonos.

“Creemos que los legisladores tienen tolerancia cero para que surja el riesgo sistémico y están apuntando a mantener un mercado inmobiliario estable, y el apoyo de las políticas podría llegar si el deterioro en los niveles de actividad inmobiliaria empeora”, dijo el director de Goldman de Asia Credit Kenneth Ho.

De la noche a la mañana se vio la primera señal de un apoyo tan implícito en Harbin, la capital de la provincia nororiental de Heilongjiang, que se convirtió en una de las primeras ciudades de China en anunciar medidas para apoyar a los promotores inmobiliarios y sus proyectos. Según un informe en un sitio web dirigido por Harbin Daily, la ciudad ofrecerá un subsidio de compra de vivienda de hasta 100.000 yuanes a los “talentos” que cumplan con ciertos requisitos. La ciudad también haría que más viviendas existentes fueran elegibles para préstamos de fondos de previsión de vivienda para compradores; las medidas tienen como objetivo promover un desarrollo estable y saludable del mercado inmobiliario de la ciudad, según el documento.

Los inconvenientes del desarrollador inmobiliario con problemas de liquidez y las preocupaciones por el contagio han provocado ondas de choque en los mercados globales y la empresa ya no ha pagado los bonos en dólares, por un valor combinado de 131 millones de dólares, que vencen el 23 y el 29 de septiembre.

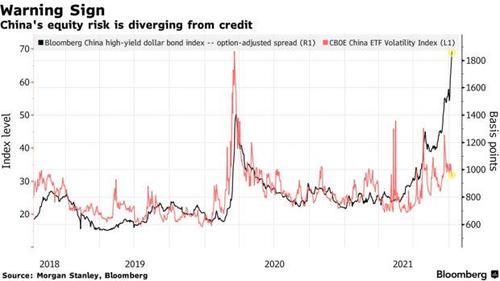

Si bien la agitación del sector inmobiliario de China hasta ahora se ha contenido en el mercado de bonos, las tensiones en medio de los bonos extraterritoriales pronto podrían crear dolores de cabeza para los operadores de acciones del país, según Gilbert Wong, jefe de investigación cuantitativa de Asia en Morgan Stanley. Los diferenciales de crédito de alto rendimiento con respecto a los bonos del Tesoro comparables son los más amplios registrados: alrededor de 1.866 puntos básicos sobre una base ajustada a las opciones, según muestran los datos compilados por Bloomberg hasta el viernes. Pero una medida de la volatilidad de las acciones ha caído en lo que va de mes.

Aún así, el par ha mostrado una relación cercana en los últimos años, lo que sugiere que su divergencia puede no durar. Al final, un colapso en el mercado de valores, donde están invertidos cientos de millones de residentes chinos, puede ser solo la patada que Pekín necesita para despertarlo de su estupor sin rescate.

Fuente: ZeroHedge