Día de la Industria: nada para festejar y mucho para defender, con empleo y producción en jaque

Un informe del Centro de Economía Política (CEPA) analizó los principales indicadores relativos al sector manufacturero, el sensible aumento de las importaciones de bienes de consumo, junto con una recopilación de casos testigos que dan cuenta de la situación crítica de uno de los motores económicos argentinos.

La industria manufacturera argentina explica un tercio del PBI argentino, una quinta parte del empleo registrado privado del país, mantiene salarios que superan en un 15% la media del empleo registrado, y representa más de la mitad de la inversión en investigación y desarrollo del sector privado, consolidándose como el principal impulsor de la innovación en el país.

De cara a un nuevo 2 de septiembre, Día de la Industria, un informe del Centro de Economía Política (CEPA) analizó los principales indicadores relativos al sector manufacturero, el sensible aumento de las importaciones de bienes de consumo, junto con una recopilación de casos testigos que dan cuenta de la situación crítica en la que se encuentran las industrias manufactureras argentinas y el análisis del viraje ocurrido en las principales políticas públicas dirigidas hacia la industria desde la asunción de Javier Milei.

Principales indicadores

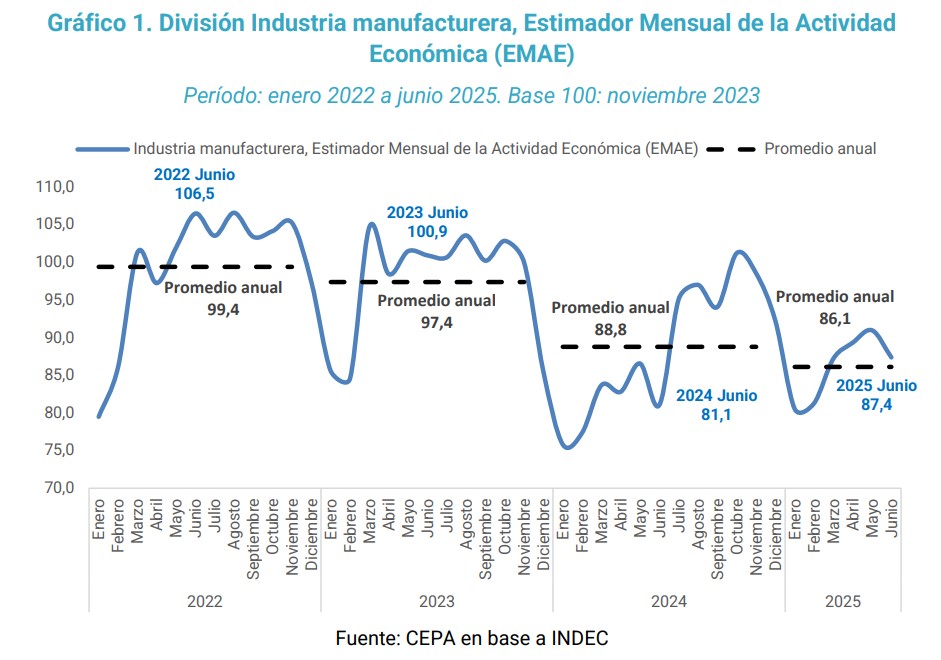

La industria argentina atraviesa un marcado deterioro. En 2024 registró una caída interanual promedio del 8,8%, y en lo que va de 2025 acumula, hasta junio, una nueva contracción del 3,0% respecto del promedio de 2024, según el Estimador Mensual de la Actividad Económica (EMAE).

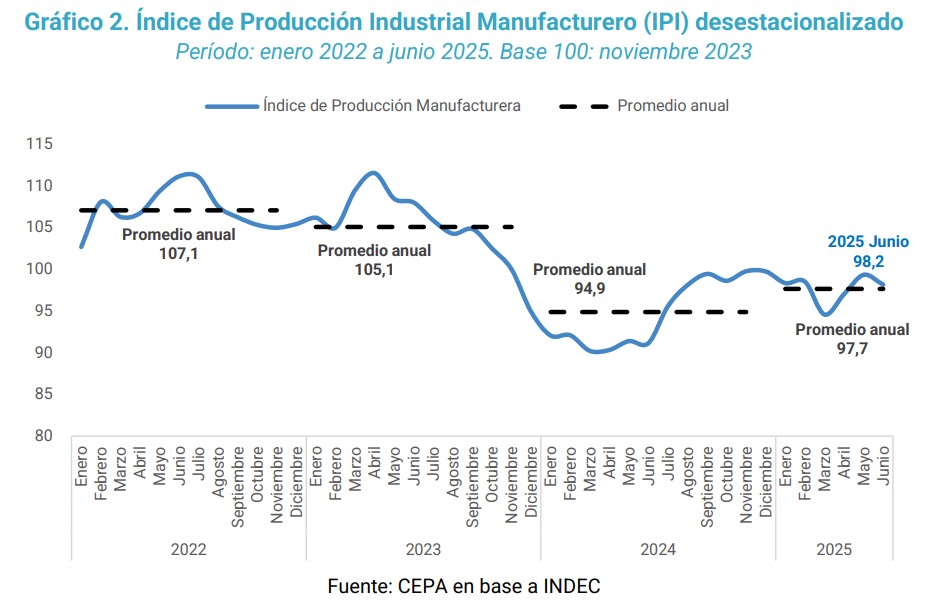

El Índice de Producción Industrial publicado por INDEC da cuenta de un proceso similar. La producción industrial desestacionalizada en junio (último dato disponible) cayó 1,2%. Esto representa una caída de 6,6% en relación con el promedio de 2023 y 9,1% contra el mismo mes de dicho año.

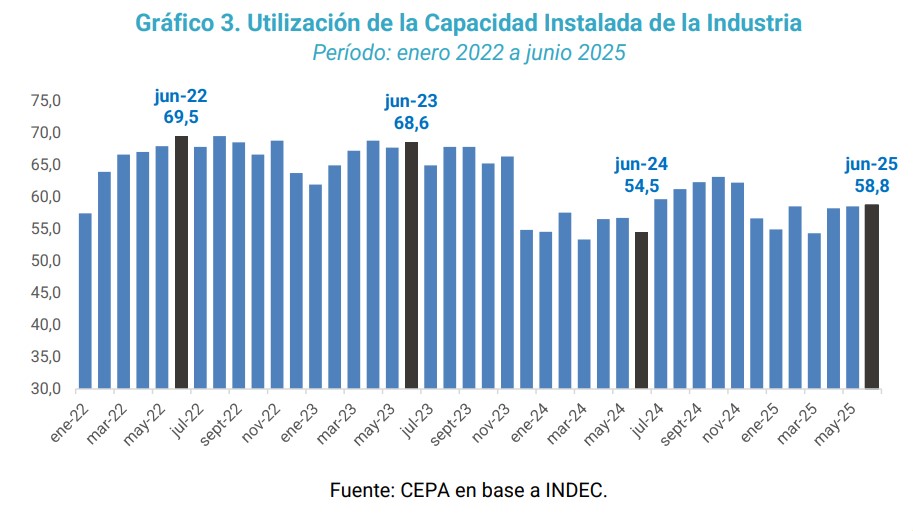

A su vez, en junio, la Utilización de la Capacidad Instalada industrial fue 58,8%. Este guarismo se encuentra 14,3% por debajo del nivel de junio de 2023.

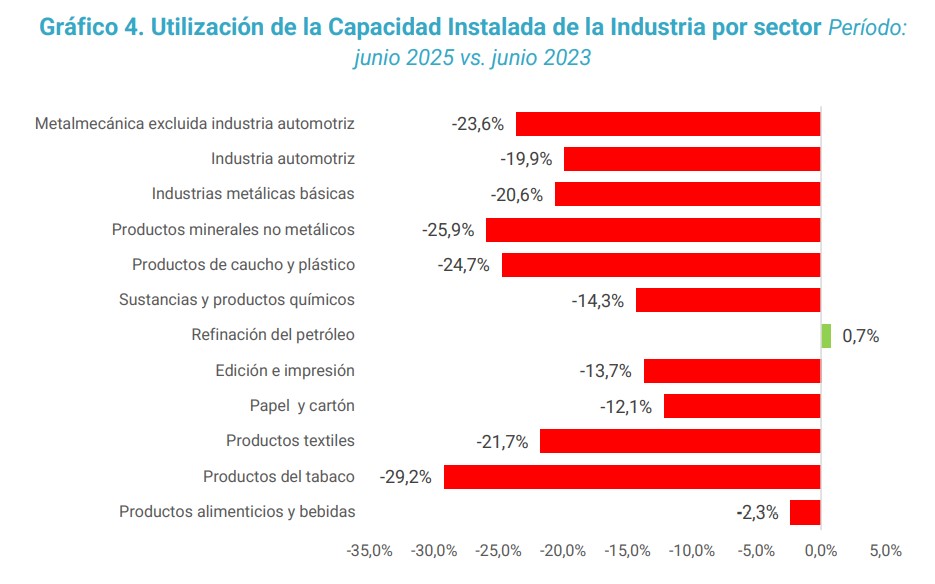

En ese sentido, todos los sectores industriales, excluyendo refinación de petróleo que crece marginalmente 0,7%, redujeron su uso de capacidad instalada en la comparación a junio 2023.

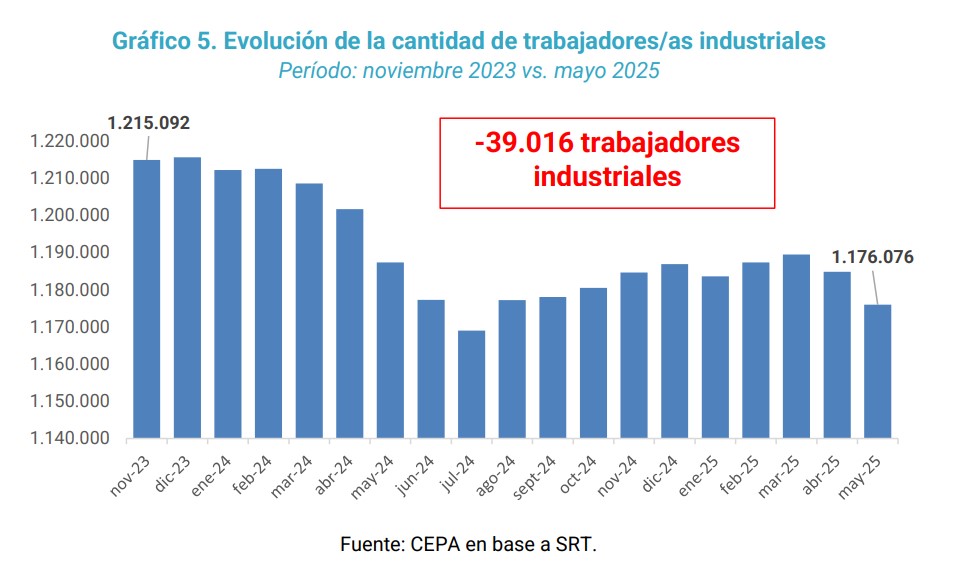

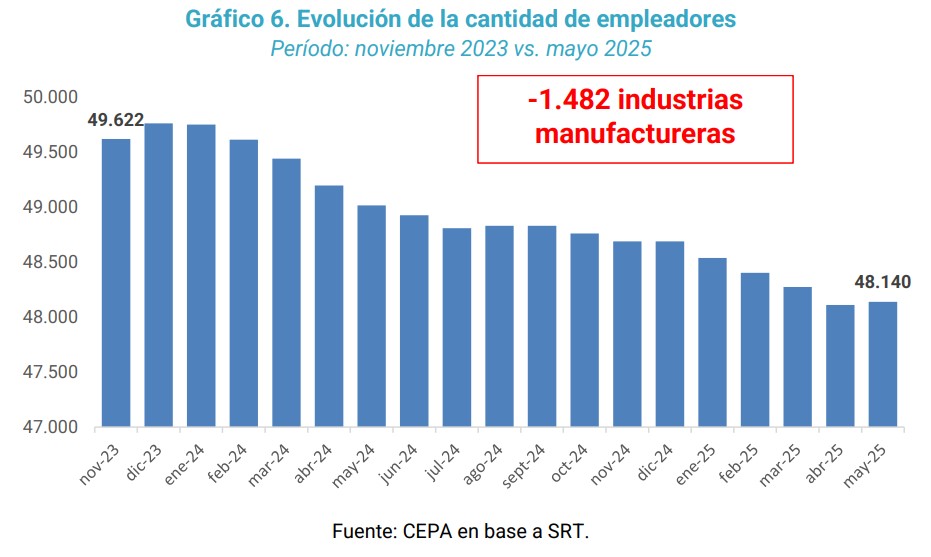

En materia de empleo, entre noviembre de 2023 y mayo de 2025 se perdieron 39.016 puestos de trabajo registrados en unidades productivas industriales (-3,2%) y 1.482 industrias manufactureras.

Aluvión de importaciones

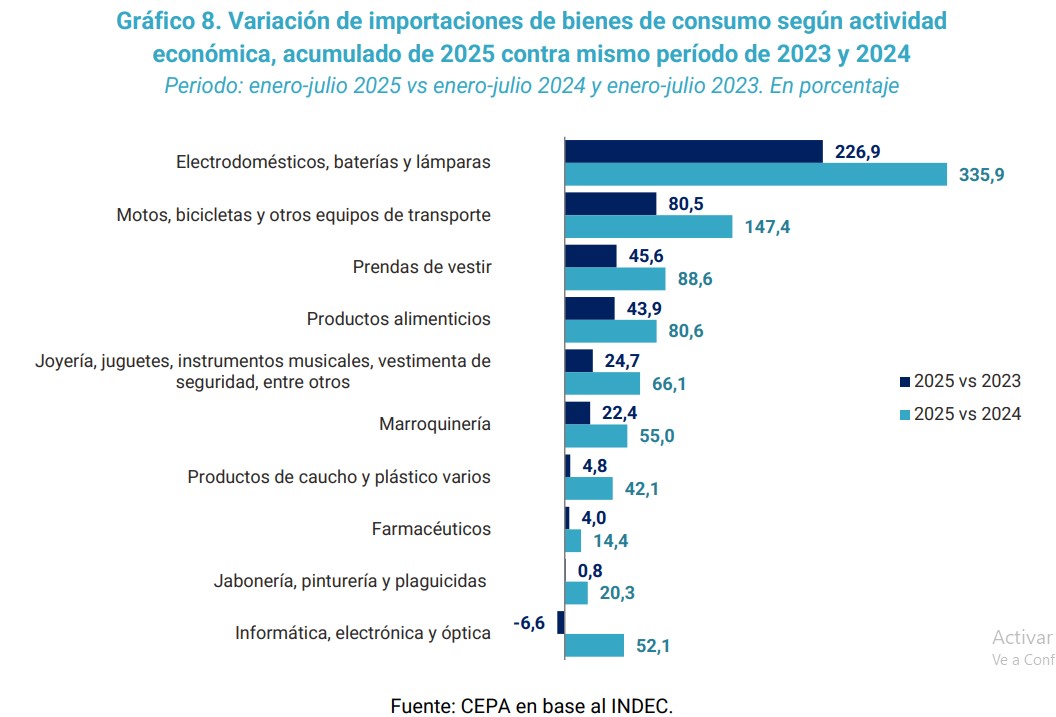

En julio de 2025, las importaciones CIF de bienes de consumo alcanzaron los USD 959 millones, con un promedio mensual de USD 890 millones en lo que va del año, lo que implicó un aumento del 33,7% respecto del mismo período de 2023.

Entre los rubros de mayor aumento, se destacan:

-Electrodomésticos, baterías y lámparas, con un alza del 226,9% vs 2023 y del 335,9% vs 2024, representando el 8,9% del total importado.

-Motos, bicicletas y otros equipos de transporte, con incrementos del +80,5% vs 2023 y +147,4% vs 2024.

-Productos alimenticios, con subas del +43,9% vs 2023 y +80,6% vs 2024.

-Prendas de vestir, con aumentos del +45,6% vs 2023 y +88,6% vs 2024.

-Marroquinería, con variaciones del +22,4% vs 2023 y +66,1% vs 2024.

En este marco, la apertura importadora indiscriminada golpea de lleno a la industria nacional, debilitando la producción local, profundizando la sustitución por bienes externos y afectando el empleo local.

Cierres y paradas de plantas

La crisis industrial durante la gestión de Javier Milei se refleja, además, en el cierre y suspensión de actividades de diversas industrias manufactureras, afectando a sectores clave como el metalúrgico, textil, transporte, papelero, materiales de construcción y químico, particularmente durante 2025.

El sesgo antiindustrial en las políticas públicas del gobierno de Milei es notorio, ya que impulsó:

•Sensible aumento de tarifas de luz y gas con impacto en talleres y pequeñas industrias.

•Derogación Ley de Compre Nacional (DNU 70/2023).

.Derogación del PRODEPRO (DNU 70/2023), que establecía una política de ANR (Aportes No Reembolsables) destinado a empresas que abastecen a sectores estratégicos de la industria.

•Eliminación o baja de aranceles de importación, incluyendo la eliminación de la política de Licencias Automáticas y No Automáticas

•Cambios en el régimen antidumping, apuntando a topear el porcentaje de los derechos aplicados a ciertas importaciones y establecer un plazo máximo del orden de los 18 meses para este tipo de medidas

•Eliminación de toda política de créditos productivos para la inversión en pymes, abandonando los créditos subsidiados del Banco Nación y BICE, entre ellas la Línea de Proyectos Estratégicos con objetivo sustitutivo.

•Intervención en organismos vinculados a la industria: la intervención sobre organismos descentralizados en el marco de la Ley Bases, junto con los intentos de desmantelamiento del INTI a través del decreto 462/2025, evidencian un retroceso en materia de política industrial y tecnológica.

•El cierre de la Secretaría PyME, en agosto de 2025, constituye un fuerte retroceso institucional en materia de política productiva. Las PyMEs, que representan el 98% de las firmas del país y generan más del 70% del empleo, pierden un ámbito específico de acompañamiento estatal orientado a reducir la brecha de productividad respecto de las grandes empresas.

•Desfinanciamiento de programas y áreas asociados a la política industrial: a julio de 2025, la ejecución presupuestaria muestra caídas reales significativas respecto de 2023.

-

- Juan José Cisca, secretario de Apyme

Preocupación de las Pymes

Ante una nueva conmemoración del Día de la Industria Nacional, la Asamblea de Pequeños y Medianos Empresarios (APYME) afirma que no sólo que en este día nuevamente «no hay nada que celebrar», sino que el industricidio que puso en marcha el gobierno del presidente Milei es parte de una política de Estado que no «ve» ni quiere ver a la industria local, principalmente Pyme.

Al cabo de más de un año y medio de gestión liberal-libertaria, prácticamente todos los rubros industriales quedaron atenazados entre un proceso de suba de costos en dólares, apertura indiscriminada de importaciones, caída del salario real y destrucción de mercado interno, principal motor de la economía local y regional.

La reciente suba de tasas, fruto de un manejo errático y cortoplacista de la política económica, decretó la defunción definitiva del crédito productivo, pero además afectó seriamente la cadena de pagos y agravó la baja del consumo masivo en un contexto de creciente mora en las deudas de empresas y familias.

APYME observa que, sin embargo, bajo este esquema de mayoritaria precarización e incertidumbre, hay unos pocos y poderosos ganadores: por una parte, el mundo financiero especulativo y los acreedores externos; por otra parte, un conjunto de multinacionales del agro, energía y minería que se limitan a exportar recursos naturales con bajo valor agregado local.