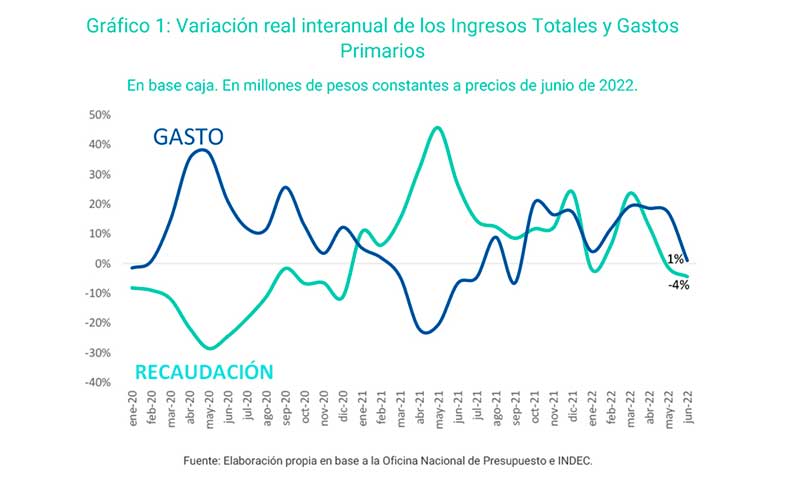

En junio, los ingresos cayeron 4% en términos reales respecto de 2021. Sin embargo, si se extrae de la comparación el Aporte de las Grandes Fortunas realizado en 2021, la recaudación crece un 8%, según un informe reciente del Centro de Economía Política Argentina (Cepa).

En relación a los gastos, una menor erogación real en subsidios que representa un 23% menos, permitió expandir la obra pública en un 30% y la asistencia social en un 42% y de esta manera, los gastos totales crecieron sólo 1% en términos reales durante junio, agrega el estudio.

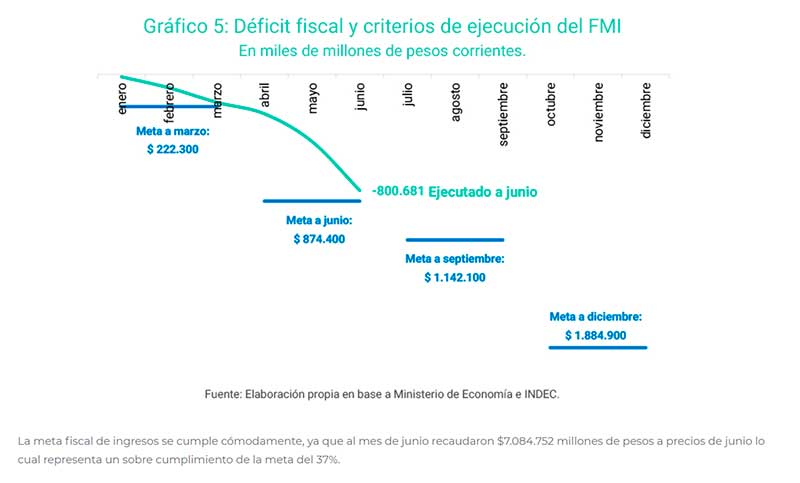

El resultado fiscal del mes fue deficitario por $321.644 millones y acumula un $785.092 millones en lo que va de 2022, lo que representa un 1% del PBI. Este guarismo es el más alto para un primer semestre desde 2017 (sin considerar 2020).

Considerando la metodología del acuerdo con el FMI, el déficit del semestre significó el 92% de lo permitido, por lo que se cumplió la meta fiscal del segundo trimestre.

Hacia adelante, las metas fiscales del tercer y cuarto trimestre lucen desafiantes y, según las proyecciones del FMI, el gasto debería reducirse de manera significativa en la segunda mitad del año.

Números y análisis

En junio los ingresos totales alcanzaron los $1.201.888 millones, lo que representa un crecimiento del 56,8% y una retracción real del 4% interanual respecto de 2021. Sin embargo, esta caída se explica por una base de comparación elevada ya que en junio de 2021 se registraron ingresos por el Aporte de las Grandes Fortunas, señala un informe reciente del Centro de Economía Política (Cepa).

En este sentido, si se quitan del análisis dichos ingresos por Aportes de las Grandes Fortunas, la recaudación crece un 8% contra junio de 2021. Del resto de los conceptos que crecen por encima de la inflación, se destacan los asociados a la actividad económica y al empleo.

Durante junio de 2022 también hubo un registro de las “rentas por colocaciones de emisiones primarias”, explicado por la asignación de resultados positivos por colocar deuda CER por encima de los valores nominales. Estos ingresos totalizaron $28.096 millones. Luego del tope establecido en el mes de mayo de este “recurso contable” equivalente a un 0,3% del PBI, los resultados primarios se exponen diferenciados: el Resultado Primario (que incluye las rentas por colocaciones) y Resultado Primario según Programa de Facilidades Extendidas (que excluye las rentas por emisión primaria que exceden límite establecido por el FMI).

Los tributos de mayor peso en los ingresos crecieron por encima de la inflación comparados con el mismo mes del año anterior. IVA (+8%), Contribuciones a la SS (+12%), Bienes Personales (25%) y Ganancias (+30,7%).

Se observa que durante el 2021 los ingresos y los gastos tuvieron un comportamiento dispar, con ingresos creciendo por encima de los gastos. Este año los ingresos y gastos se mueven a un ritmo similar.

Recaudación tributaria

Analizando la evolución de la recaudación tributaria se registra que todos los impuestos asociados a la actividad económica y al trabajo crecieron en relación al mismo período de 2021. Asimismo, se observa una caída en a las retenciones, aranceles de importación e impuestos internos.

Al analizar la variación real acumulada del primer semestre, se observa un crecimiento real de los ingresos totales, con los principales tributos creciendo a un promedio del 10%. Se destaca el buen rendimiento de Ganancias por el vencimiento de Declaraciones Juradas de Sociedades con cierre en diciembre 2021, reflejando la recuperación económica durante ese ejercicio, agrega el informe de Cepa.

Crecimiento real

Sacando del análisis los ingresos por rentas de la propiedad y grandes fortunas, se puede destacar un comportamiento dinámico de los ingresos, incluso con la caída de los derechos de exportación. El crecimiento real sería del 8% aproximadamente, alineados con la dinámica de los ingresos tributarios.

En relación a los derechos de exportación, la comparación con los primeros 6 meses de 2021 muestra una baja del 12% (en mes pasado la baja había sido del 10%, es decir, se profundizó la caída). El motivo de esto es que la base de comparación con 2021 es muy alta debido a que los niveles de acopio de fines de 2020 fueron elevados y buena parte de esa liquidación se cursó en los primeros meses del año siguiente. Esto se combina con una variación del tipo de cambio nominal menor a la variación de la inflación, lo cual lleva a que tipo de cambio real sea menor que el del año pasado y esto afecte a la recaudación de Derechos de Exportación.

Menos gastos y más obra pública

En junio los gastos totales alcanzaron los $1.523.532 millones y vuelven a recuperarse en términos reales. La variación interanual de los gastos creció 1% respecto al mismo mes de 2021. El crecimiento fue potenciado por las Jubilaciones, programas sociales y la obra pública.

En términos de evolución, el nivel de gastos corrientes acumulado a junio de 2022 se encuentra -1% respecto a junio 2021. Jubilaciones (+2% real), Asignaciones Familiares (+21%) y Otros Programas (+42%) son los conceptos de mayor aumento y de mayor peso en el gasto total.

A su vez, en junio los subsidios económicos bajan un 24% permitiendo aumentar las transferencias al sector privado, entre las que se destaca la segunda etapa del refuerzo de ingresos por un total de $56.274 millones (totalizando un costo fiscal de $271.134 millones entre mayo y junio) a trabajadores monotributistas e informales, con el objetivo de morigerar los efectos de los aumentos de precios de los alimentos producto del conflicto armado entre Ucrania y Rusia.

Déficit durante junio

En junio el resultado primario fue deficitario en $321.644 millones y acumula un déficit de $785.092 millones, lo que representa un 1% del PBI para los primeros 6 meses del año. El déficit financiero, por su parte, alcanzó los $369.577, un 16% más alto que en junio de 2021, pagándose un 16% menos de intereses de deuda.

Durante los primeros 6 meses del año no hubo ningún mes superavitario debido al fuerte efecto que la guerra provocó en las finanzas públicas y por menores ingresos de los esperados. Por este motivo se debieron utilizar montos extraordinarios en subsidios a la energía y en asistencia social. Esto se combinó con ingresos que crecieron a un ritmo menor que el gasto.

De acuerdo a lo que se viene mencionando, tanto el déficit primario como el financiero están por encima de 2021 en términos reales. Esto ocurre porque en los primeros meses de ese año se produjo una recaudación extraordinaria de derechos de exportación (retenciones) y un gasto en subsidios energéticos con un cierto nivel menor y este año eso no sucedió, aunque se pueden subrayar niveles elevados de recaudación de derechos de exportación, los gastos en subsidios económicos se dispararon producto de la guerra entre Rusia y Ucrania.

Esto lleva a que con un nivel de ingresos en el primer semestre creciendo al 5% sin considerar el Aporte de las Grandes Fortunas, el déficit se profundizó por mayores gastos, que crecen al 10% sin considerar los subsidios. La política fiscal del primer semestre de 2022 fue expansiva si se aíslan los efectos de la guerra y la base de comparación alta por Grandes Fortunas.

Segunda meta del FMI

Luego de la modificación de las metas establecidas por el FMI en el último informe de aprobación de las metas de marzo, en el mes de junio se alcanzó satisfactoriamente la meta de junio. Con un déficit fiscal más alto que lo que fueron en promedio los últimos 5 años, en junio se llegó con un resultado primario deficitario en $800.681 millones de pesos. Con la meta al 92%, este resultado demuestra que sin el rebalanceo de las metas, no se hubiera logrado alcanzar este objetivo.

Para el segundo semestre, el panorama luce desafiante considerando la inercia de gastos que deja el segundo trimestre y lo acotada de la próxima meta (permitiría tener como máximo un déficit trimestral equivalente al déficit que se registró en junio).

La meta fiscal de ingresos se cumple cómodamente, ya que al mes de junio recaudaron $7.084.752 millones de pesos a precios de junio lo cual representa un sobre cumplimiento de la meta del 37%.

Hacia adelante, la situación es compleja para el segundo semestre en términos de ingresos y gastos, dado que este período suele ser de importantes erogaciones para el gobierno y merma en los ingresos por la estacionalidad de la cosecha.