Lo peor aún no llegó: advierten que seguirán creciendo las deudas de los argentinos con bancos y financieras

La tasa de interés que cobran los bancos privados subió por encima de la inflación. Esto, sumado al deterioro salarial, disparó la morosidad, que creció de forma considerable en casi dos años.

La calificadora de riesgo Moody’s alertó que la morosidad en los bancos argentinos crecerá durante el primer semestre: se espera que las empresas mantengan su conducta de pago, con un nivel de deuda que rondará el 2%, mientras que la situación se agravará para las familias y los particulares, dado que todo indica que habrá mayores dificultades en pagar tarjetas y préstamos.

En un informe que circuló entre sus clientes, la calificadora observó que cada vez se solicitan más préstamos y suben cargos por incobrabilidad, una situación reduce la rentabilidad de los bancos. Asimismo, rechazó de lleno una idea que se estaría barajando en el equipo económico del Gobierno: para Moody’s, el préstamo de dólares a sectores que no generan divisas dejaría al sistema en estado de vulnerabilidad.

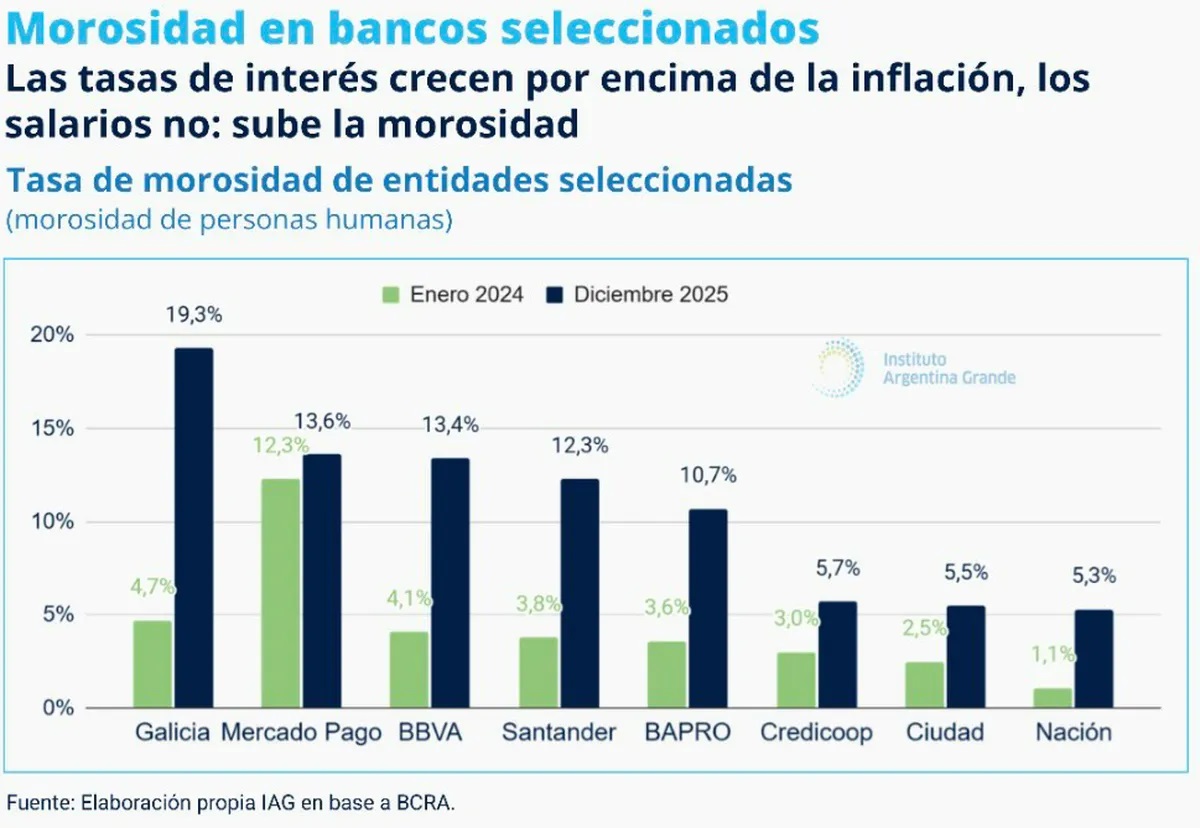

El Instituto Argentina Grande (IAG) publicó un gráfico en donde observó que la tasa de interés que cobran los bancos privados subió por encima de la inflación. Esto, sumado al deterioro salarial, disparó la morosidad, que creció de forma considerable en casi dos años.

Un informe del Banco Central de la República Argentina (BCRA) publicado a fines de 2025 advirtió que en las entidades financieras privadas el nivel morosidad ya es del 5,5%, la cifra más alta registrada desde 2021. No obstante, la situación es aún más crítica cuando se trata de ciudadanos particulares: la tasa de deuda de préstamos trepó al 9,3%; mientras que el impago de tarjetas perforó la barrera del 20%.

La calificadora estimó que esto ocurre por un conjunto de cuestiones: ante la pérdida de poder adquisitivo de los salarios, las cuotas fijas o con interés tienen cada vez más peso en los ingresos; a esto se suma que durante el año pasado muchas personas recurrieron al crédito para sostener su consumo, pero llegaron al 2026 con su capacidad de pago al límite. El tercer factor es el encarecimiento del costo financiero, lo que convierte al refinanciamiento de deuda en una verdadera trampa.

Moody’s estimó que recién entrado el segundo semestre se reducirá la morosidad. Ante este panorama, los bancos podrían reducir los límites de las tarjetas de crédito y pedir más requisitos a la hora de entregar préstamos personales o hipotecarios.

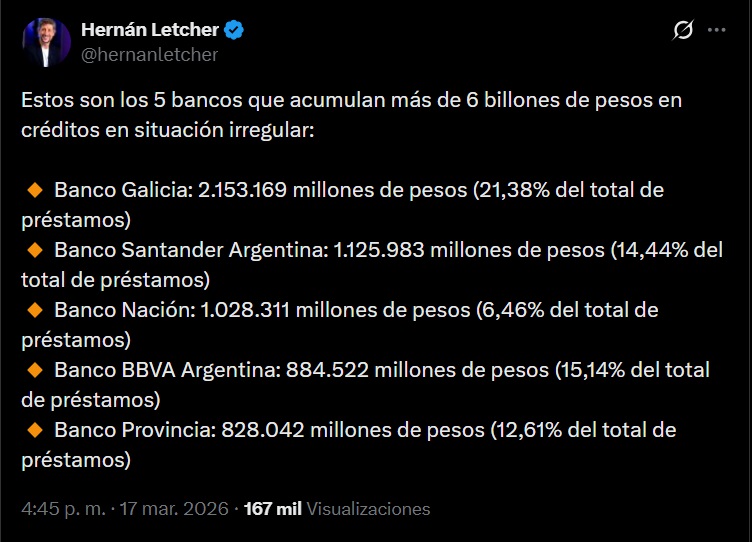

El economista Hernán Letcher apuntó en sus redes sociales que hay cinco bancos que acumulan más de 6 billones de pesos en créditos en situación irregular:

• Banco Galicia: 2.153.169 millones de pesos (21,38% del total de préstamos)

• Banco Santander Argentina: 1.125.983 millones de pesos (14,44% del total de préstamos)

• Banco Nación: 1.028.311 millones de pesos (6,46% del total de préstamos)

• Banco BBVA Argentina: 884.522 millones de pesos (15,14% del total de préstamos)

• Banco Provincia: 828.042 millones de pesos (12,61% del total de préstamos)

Entidades financieras y marcas de consumo masivo

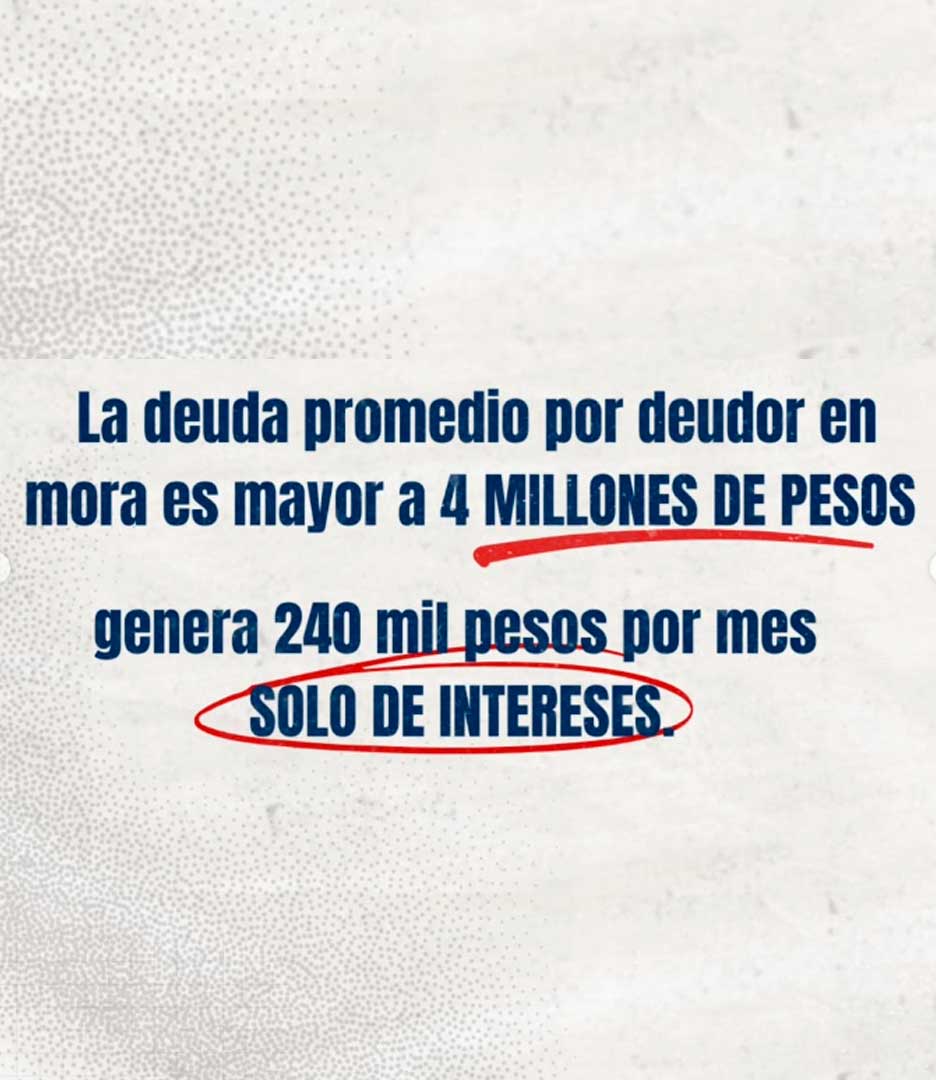

Asimismo, la economista Julia Strada hizo público un resumen sobre la situación, en el que incluyó la informacion sobre el porcentaje de mora que revelan entidades no bancarias, fintech y marcas de consumo msivo que ofrecen crédito.

En primer lugar Strada remarcó que «la deuda promedio por deudor en mora es mayor a 4 millones de pesos, y genera 240.000 pesos mensuales sólo de interés».

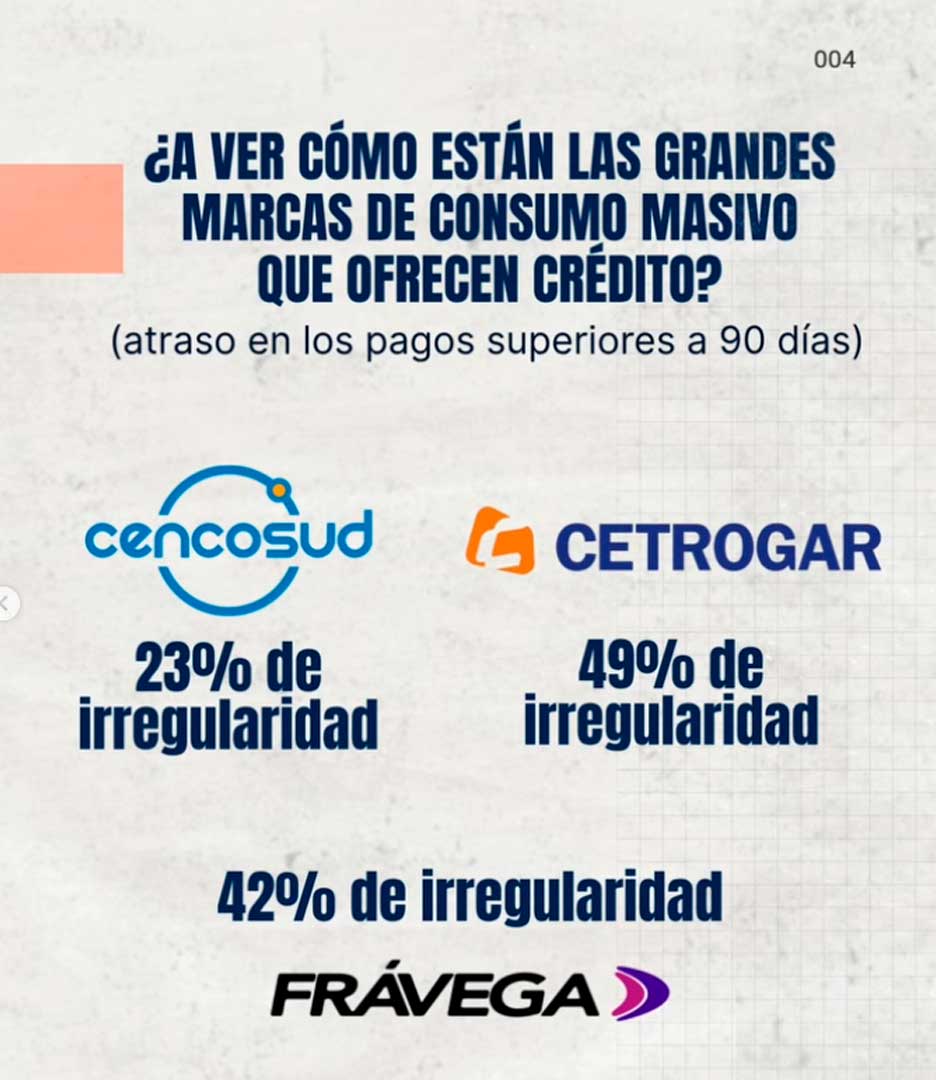

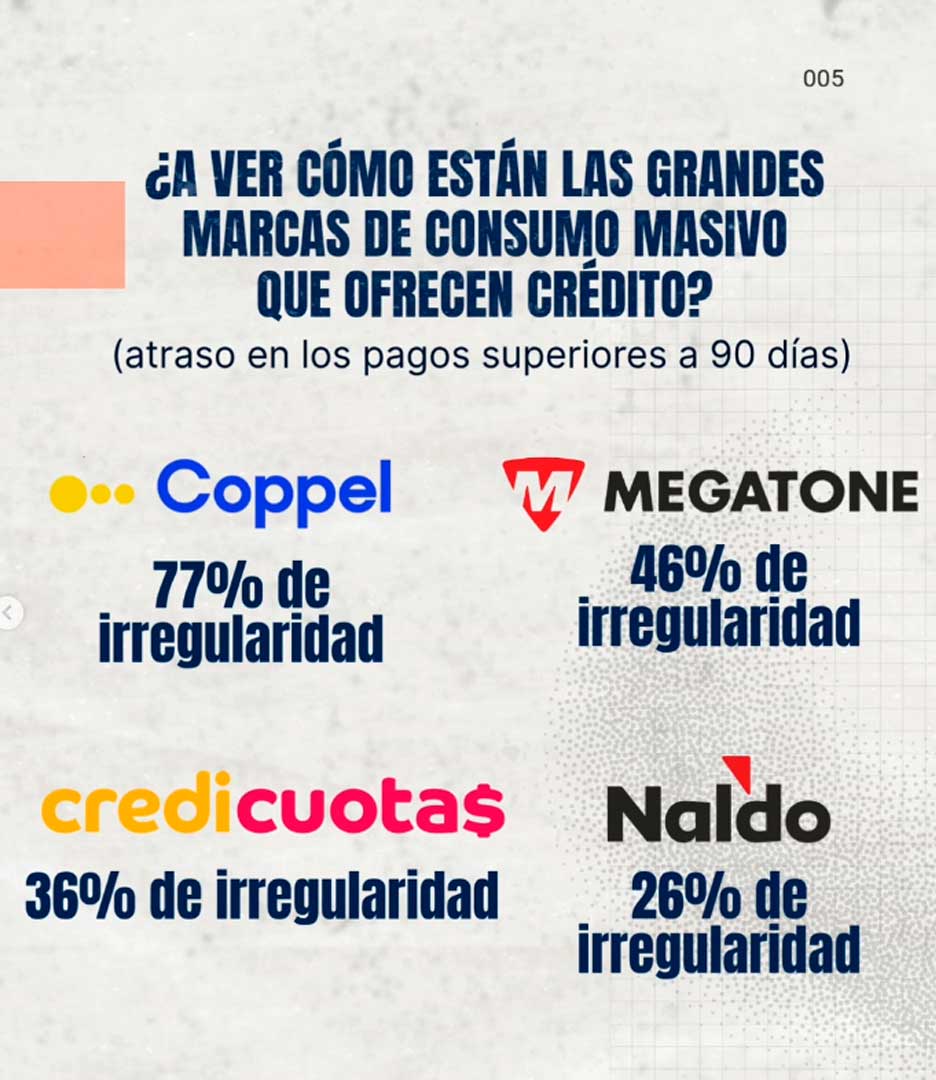

En cuanto a las grandes marcas de consumo masivo, la diputada de Unión por la Patria reveló que en moras mayores a 90 días, Cetrogar presenta un 49% de irregularidad, Frávega 42% y Cencosud un 29%. Otras marcas, como Coppel ascienden a un 77% y Megatone un 46%, entre otras.

También