Por Adolfo Rosas y Ezequiel Nant

Ciudades como Villa Gobernador Gálvez dan cuenta de la realidad de dos caras. Mientras las empresas exportadoras de alimentos como Swift y Cargill radicadas en el municipio reportan ganancias históricas crece el hambre y la desocupación.

En medio de un nuevo boom ganadero con centro en la exportación de proteína animal a China analizamos quienes son los ganadores y quienes los perdedores de este modelo productivo.

En pocos mercados como en el de la carne en este momento es tan palpable y se manifiesta con tanta crudeza la desigualdad de un modelo económico enfocado en la exportación y totalmente concentrado y extranjerizado, las empresas alimenticias (y especialmente los frigoríficos) ganan millones con la exportación mientras los números de la pobreza y el hambre son alarmantes.

Ciudades como Villa Gobernador Gálvez dan cuenta de la realidad de dos caras. Mientras las empresas exportadoras de alimentos como Swift y Cargill radicadas en el municipio reportan ganancias históricas crece el hambre y la desocupación.

En el 2018 estos gigantes tuvieron una facturación millonaria. Swift (Minerva) facturó $13.086 millones, mientras que Cargill logró una facturación de $100.030 millones.

La planta de la empresa Swift ubicada en Villa Gobernador Galvez faena 1800 animales por día. A un promedio der 300 Kg de peso cada animal, estamos hablando de 54.000 kg de carne diaria faenada en nuestra ciudad. Esa cantidad de carne podría alimentar a 2.700.000 personas, 27 veces come la población de VGG.

Algo similar sucede con la producción de Cargill en Villa Gobernador Gálvez, cuya capacidad de procesamiento es de 13.000Tn al día de cereales y oleaginosas. Se calcula que una persona necesita 126 gramos de proteína por día, lo que da cuenta que la empresa estadounidense podría alimentar diariamente a 47.619.047 de personas con su producción de Galvez.

Mientras tanto los índices de desocupación de nuestra zona son los más altos del país y tenemos, solo en el Gran Rosario, 415.000 personas pobres de las cuales 78.091 son indigentes, o sea que no llegan ni siquiera a la canasta alimentaria.

En paralelo el 37.8% de la población Argentina está bajo la línea de pobreza. 1 de cada cuatro. En VGG cerca de 33mil personas están bajo la línea de la pobreza, mientras que 7 mil son indigentes.

En medio de un nuevo boom ganadero con centro en la exportación de proteína animal a China analizamos quienes son los ganadores y quienes los perdedores de este modelo productivo.

Las exportaciones de carne vacuna vs el consumo interno

Otra de las paradojas que vivimos en medio del boom del “frigorífico del mundo” es que mientras la exportación de carne vacuna, con centro en China como cliente, crece a niveles impensados, el consumo interno de las proteínas animales llega a su piso histórico.

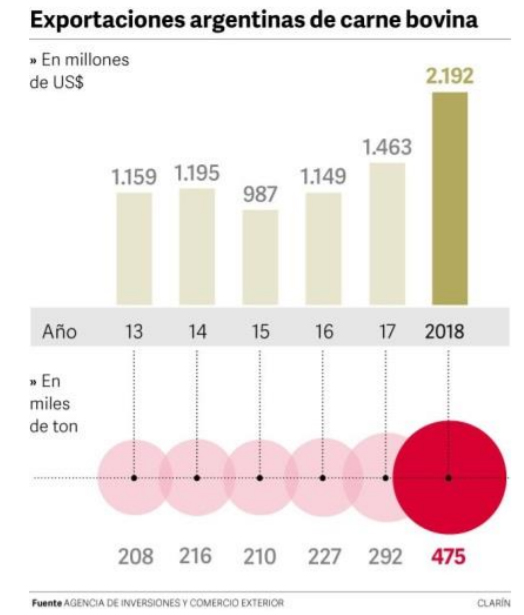

En los primeros 5 meses del año las exportaciones de carne vacuna dieron un salto del 44% y China representó más del 70% del total de esas exportaciones.

Esta situación se da en el marco de las complicaciones que vive la República Popular China a partir de la extensión de la fiebre porcina que elimino millones de cerdos del mercado, y necesita compensar la falta de esa proteína animal.

Actualmente son 82 las compañías exportadoras, pero “las primeras 10 concentran el 70% del volumen”, entre ellas Swift, Gorina, Arre Beef, Friarsa, Compañía Bernal, Frigorífico Rioplatense, Offal Exp y Marfrig.

Mientras se da la suba del 44% en las exportaciones, dominada por un grupo de frigoríficos, y en 2019, se exportarán 720.000 toneladas, se pudo

observar un descenso de casi el 11% en las ventas al mercado interno.

Así mientras crece la exportación, el consumo de carne bovina en Argentina alcanza su nivel más bajo desde 1958. La alimentación del pueblo argentino pasa por su peor momento.

Febrero y marzo marcaron los peores indicadores desde 1958 con 48 y 46 kg per cápita, con un pequeño repunte en marzo (48,3kg) y junio (49.7 kg)

Otras consecuencias del modelo: Mala (y cara) leche & destrucción del stock ganadero

Paralelamente la leche aumentó un promedio de 95.4% en el último año, pasando de 24 a 50 pesos. En Argentina el consumo de leche fluida cayó un 13,2% en relación al 2018. El consumo anual por habitante bajó a 183 litros, el registro más bajo desde 2003.

Pero no solo el consumo se ve resentido por un modelo económico productivo concentrado y extranjerizado sino que la misma producción va mostrando señales de deterioro.

La faena de hembras supera el 50 por ciento, eso significa una futura reducción de la cantidad de animales disponibles.

Esta situación se da porque impulsados por las necesidades financieras o por la posibilidad de mejorar la rentabilidad mediante la especulación financiera producto de las altas tasas de interés, a un productor le conviene más desprenderse de los animales y destinar a esos circuitos el dinero que a mantenerlos en la producción.

La aspiradora china

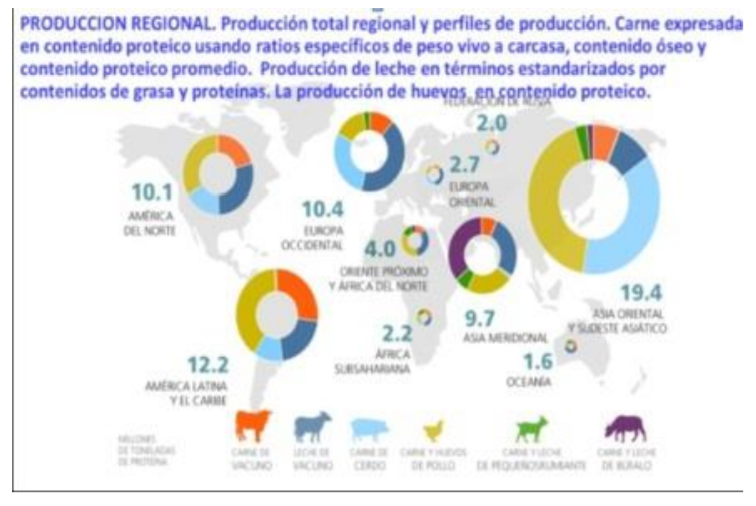

Desde 1961 a hoy el consumo per cápita de proteínas animales sumando cerdo, pollo, bovinos, acuicultura, ovinos y huevos, sin pesca y leche, creció de 93 a 500 millones de toneladas, se multiplicó por 5,3 mientras la población paso de 3000 a 7400 millones, es decir un factor e 2,5.

Esa diferencia es la que explica la más que duplicación del consumo per cápita a nivel global, pasó de 30 a 71 kilos. Todo con una fuerte dependencia de los alimentos balanceados compuestos de dos partes de maíz y una de soja aproximadamente.

El total del comercio internacional de carnes de los últimos años estuvo en torno a los 30 millones de tn, lideradas por el pollo con unos 13 millones de tn, vacunos con 9,5 millones y el cerdo creciendo en unos 7,5 millones de tn.

Pero a partir de la aparición de la fiebre porcina en China, el país que tiene la mitad de los cerdos del mundo, por la cual se perdió el 39% de su rodeo (es decir se perdió el 20/25 % de todos los cerdos del mundo) se generó por un lado una gran demanda a los países exportadores y por otro un gran problema para exportadores de soja y maíz que los alimentaban. Argentina es ambas cosas.

Ravettino, de Consorcios ABC (por sus siglas inglesas Argentine Beef Consortium), calcula que la industria Argentina podría llegar a exportar un millón de toneladas por un valor de US$6.500 millones anuales.

Oportunidad para unos pocos

Sin embargo ante esta “posibilidad” que brinda el mundo no todos los factores de la cadena productiva tienen posibilidad de aprovecharla.

La industria de la carne guarda en lo más íntimo de su historia la misma historia de la patria. La asociación entre un puñado de monopolios extranjeros y terratenientes que ejerce su dominación sobre el conjunto de país.

Así como en el conjunto de la nación aquí solo ese puñado están llenándose de plata mientras la pequeña y mediana industria nacional y los trabajadores pierden.

Los perdedores

En el 2015 los obreros de la carne cobrában 5 dólares la hora, mientras que hoy cobran 2.8 con paritarias y todo. La última devaluación redujo de un solo golpe el salario en un 50% y en las paritarias se acordó una recomposición salarial del 36% mientras la inflación supera, según los últimos datos del INDEC, holgadamente el 50%.

Los frigoríficos dedicados a la producción para el consumo interno se ven afectados por la caída de la demanda. Estos representan el 80% de la producción. Solo en Santa Fe hay 11 plantas que solicitaron Procedimientos Preventivos de Crisis para evitar suspensiones y despidos.

Los ganadores

El sector exportador, altamente concentrado y extranjerizado donde 5 grupos concentran el 50% de las exportaciones, se está desarrollando a pasos agigantados producto de los bajos costos que generó la devaluación y la creciente demanda internacional.

Entre enero y septiembre, la exportación de carne vacuna creció casi 73% anual. En el 2017 exportábamos el 10% de lo que producíamos mientras que septiembre 2018 exportamos un %20 interanual. Solo el 20% de los frigoríficos santafesinos exportan.

El frigorífico Swift de Villa Gobernador Gálvez entre el 2015 y el 2018 multiplicó por 7 su facturación en pesos. Fue el frigorífico que más faeno en el 2017, con 370.759 cabezas.

Estamos en un período de fin de mandato. Si bien sabemos que el escenario

internacional se plantea muy favorable a las exportaciones de proteína animal, se plantea la necesidad de re pensar el mercado y la producción frigorífica argentina con vistas a revertir la situación antes descripta.

Los primeros puntos en la agenda deberían ser la modificación del sistema tributario que hoy beneficia a los monopolios extranjeros.

Por otro lado debería poder garantizarse cortes accesibles a la población ya que la demanda internacional va a seguir traccionando los precios internos.

Para eso tenemos que pensar algunas medidas a asumir mayor control en vistas a la nacionalización del comercio exterior.

Es necesaria una política para revertir el proceso de concentración y extranjerización de frigoríficos que se profundizo a partir de la crisis de liquidación de vientres del 2007.

Una regulación de los permisos de exportaciones y el otorgamiento de créditos blandos para las pymes. El desafío es mejorar las condiciones para el desarrollo de la industria nacional en este negocio híper monopolizado internacionalmente. Mejorar las condiciones crediticias para que los pequeños y medianos productores puedan reinvertir en el aumento de sus cabezas y no se vuelquen a la timba financiera.

Finalmente entendemos que es central apuntalar la recuperación del poder adquisitivo de los trabajadores del sector, que en momentos de crisis ha retrocedido, y en este momento de auge no ha recibido casi ningún beneficio. Muy por el contrario han visto recortado el poder de compra de sus salarios producto de la devaluación del peso.