Salarios a la baja: más de la mitad de los argentinos está endeudada y el saldo es el mayor desde 2020

“La expansión del crédito a personas humanas continuó marcada por la incorporación sostenida de nuevos deudores y un uso creciente del financiamiento. A junio de 2025, 19,5 millones de personas registraban crédito en el sistema financiero ampliado, lo que representó un aumento neto de un millón de deudores respecto de diciembre de 2024", señaló el último informe del Banco Central sobre inclusión financiera.

La caída en los ingresos de los hogares provocó un fuerte crecimiento del endeudamiento, tanto a través de tarjetas de crédito como con proveedores no financieros (tales como billeteras virtuales), que utilizan distintos instrumentos para suplir la falta de dinero con créditos masivos para el pago de gastos corrientes.

La compra de alimentos o artículos de primera necesidad a través de tarjetas de crédito y préstamos digitales, ante un salario que no alcanza, llevó a que más de la mitad de los argentinos adultos esté actualmente endeudado.

«La expansión del crédito a personas humanas continuó marcada por la incorporación sostenida de nuevos deudores y un uso creciente del financiamiento. A junio de 2025, 19,5 millones de personas registraban crédito en el sistema financiero ampliado, lo que representó un aumento neto de un millón de deudores respecto de diciembre de 2024. Además, el saldo promedio por deudor creció un 19 por ciento en términos reales, alcanzando su nivel más alto de los últimos cinco años», señaló el último informe del Banco Central sobre inclusión financiera.

De acuerdo con el balance del sistema que difundió el BCRA, el 52,6% de la población está endeudado con entidades financieras o proveedores no financieros de crédito.

En el primer semestre del año se registran dos claros fenómenos: la incorporación sostenida de nuevos deudores y un uso creciente del crédito. Esto se refleja en el aumento del saldo promedio por deudor y en que una porción significativa de deudores incrementó su financiamiento en términos reales.

«Durante el primer semestre del año, la cantidad de personas con financiamiento creció un 5% para entidades financieras y un 11% para proveedores no financieros, mientras que los saldos promedio por deudor aumentaron 37 y 28%, respectivamente», destacó el informe.

ENTRAN MÁS Y SALEN MENOS

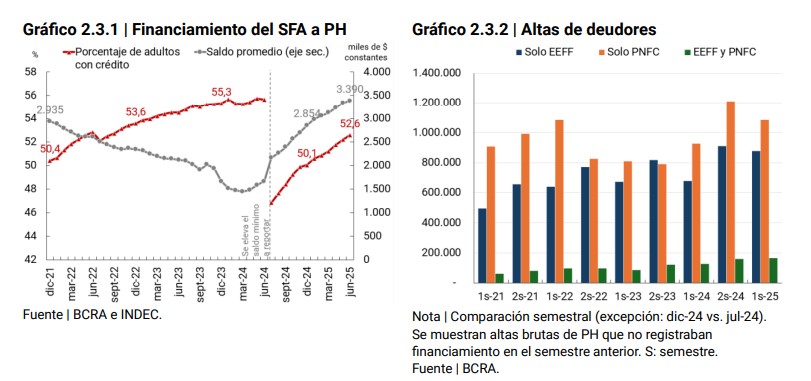

Sin capacidad de afrontar siquiera los gastos corrientes, la posibilidad de saldar los compromisos preexistentes es casi nulo. En el primer semestre ingresaron 2,2 millones de nuevos deudores al mercado de crédito.

Más de la mitad (51%) accedió únicamente a financiamiento de proveedores no financieros, un 41% lo hizo sólo a través de entidades financieras y el 8% combinó ambos tipos de proveedores.

«El análisis de períodos anteriores muestra que el ingreso de nuevos individuos al crédito formal se canalizó más a través de los proveedores no financieras -como son las billeteras virtuales- que del sistema financiero tradicional», detalló el informe con inclusión financiera.

Los proveedores de crédito no financieros se caracterizan por ofrecer créditos de menor monto con requisitos más flexibles, aunque con tasas de interés más elevadas que las de las entidades financieras.

Es por eso que, con una población que se desarrolla activamente en mayor porcentaje en la actividad informal, crece el financiamiento no bancario. Muchos de estos proveedores operan de manera exclusivamente virtual, lo que facilita tanto la solicitud como la gestión y el otorgamiento del crédito, a la vez que reduce barreras de entrada para los solicitantes (como la ubicación geográfica). Esto los convierte en una puerta de entrada al crédito formal, a pesar de las condiciones financieras menos favorables.

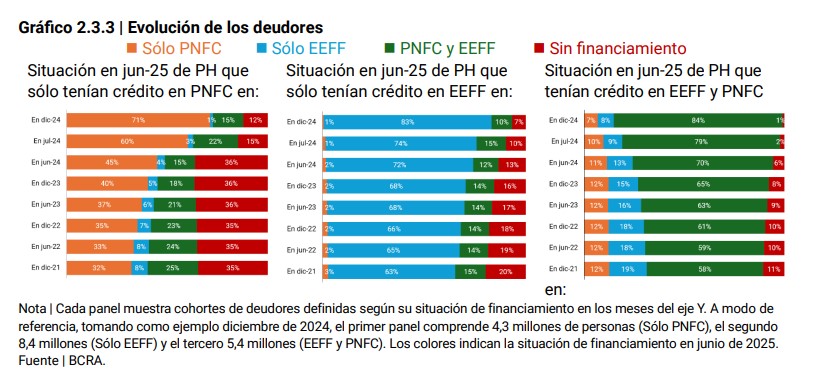

Además, el acceso al crédito de proveedores no bancarios les abre la puerta para incorporarse al sistema formal de financiamiento. Una forma de evaluar este efecto es observar la tenencia de crédito, en junio de 2025, de quienes en el pasado sólo contaban con financiamiento del segmento no bancario.

«Entre quienes en diciembre de 2024 se financiaban exclusivamente con proveedores de crédito, el 71% mantuvo esa condición seis meses después, el 15% sumó financiamiento de entidades financieras –ampliando así su acceso al crédito— y el 12% dejó de registrar saldo de crédito», detalló el BCRA.

TARJETEARSE LA VIDA

Entre los deudores con crédito del sistema financiero en diciembre de 2024, el 51% incrementó su saldo en términos reales, concentrando el 66% del saldo total a junio de 2025.

Entre los deudores en entidades financieras, el 51% aumentó su saldo, mientras que para proveedores no financieros el incremento fue de 49% de los deudores. Asimismo, alrededor del 20% de los deudores de cada conjunto más que duplicó su nivel de financiamiento en términos reales.

El ingreso de nuevos deudores no tiene un efecto significativo en el incremento del saldo total, dado que los nuevos deudores ingresan al mercado de crédito por saldos bastante más bajos que los de los deudores ya existentes, tanto en proveedores no financieros y bancos.

Una parte importante de los nuevos deudores ingresa a través de proveedores no financieros, cuyos saldos de crédito promedio son menores que los de los bancos. «En este sentido, se observa que, para los proveedores no financieros, el 24% de los nuevos deudores del primer semestre del año registró un saldo menor a $50.000, mientras que en bancos ese estrato concentró el 11% de las altas. En los tramos superiores también hay brechas entre proveedores: para proveedores no financieros, sólo el 4% de los nuevos deudores superó los $2 millones, frente al 14% para las entidades financieras», según la Encuesta de Condiciones Crediticias del segundo trimestre de 2025.

Las entidades registraron un aumento en la demanda de crédito percibida en casi todas las líneas a las familias, explicado principalmente por el incremento del consumo. El aumento de la demanda de crédito percibida se refleja en el creciente uso tanto de las tarjetas de crédito como de los préstamos personales.

La tarjeta de crédito continuó siendo el principal instrumento de crédito, con 14,6 millones de deudores a nivel del sistema financiero, y registró un aumento de 4% en el primer semestre de 2025, mientras que los préstamos personales, por su parte, alcanzaron a junio de 2025 a 11,2 millones de personas, acumulando un aumento de 14,5% en relación con diciembre del año pasado.

En términos de saldo, durante el primer semestre de 2025 los promedios por deudor mostraron un incremento a nivel del sistema financiero de 8% para tarjetas de crédito y de 22% para préstamos personales.