Se reglamentó el blanqueo de dólares: ¿de qué se trata la Ley de Inocencia Fiscal y para qué sirve?

La Ley de Inocencia Fiscal blinda a los ahorristas para que no puedan ser perseguidos por evasión. Pasar dólares de la economía informal a la formal es el principal objetivo del Ejecutivo.

La Ley de Inocencia Fiscal impulsada el Gobierno nacional apunta a incorporar a la economía formal los llamados “dólares del colchón”, es decir, bienes y fondos no declarados. En la definición oficial, la norma pone en marcha un “blanqueo popular permanente”, entendido como un esquema continuo que permite regularizar ahorros informales y utilizarlos libremente, sin revisiones hacia atrás, siempre que se tribute de ahora en adelante.

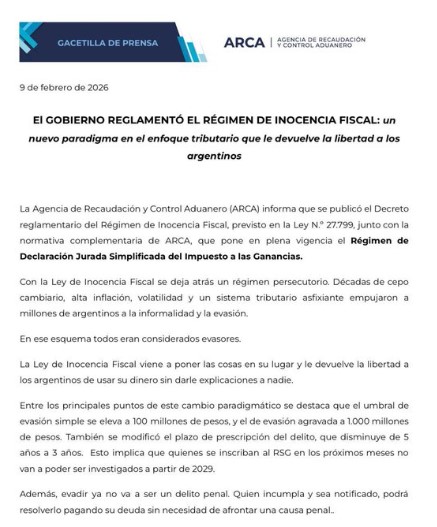

A través del decreto se activó el Régimen Simplificado de Ganancias, se precisaron los alcances del llamado “tapón fiscal” y se aclaró de qué manera podrán utilizarse ahorros no declarados, incluidos los “dólares del colchón”, sin que eso derive en una revisión patrimonial hacia atrás.

¿Qué dice Ley de Inocencia Fiscal?

El texto introduce cambios clave en el Régimen Penal Tributario de la Ley 24.769, la Ley de Procedimientos Fiscales (11.683) y el Código Civil y Comercial de la Nación, además de crear un régimen de declaración jurada simplificada con el objetivo de flexibilizar los controles fiscales y fomentar la regularización voluntaria.

Permite que personas físicas y jurídicas ingresen al sistema formal bienes no declarados, siempre que cumplan con ciertos requisitos. Para ello, establece un tope patrimonial de hasta $10.000 millones para poder adherir.

Uno de los puntos centrales es que los contribuyentes alcanzados no deberán informar variaciones patrimoniales ni justificar el crecimiento de su patrimonio y no se controlarán los consumos realizados.

En la práctica, eso implica que la Agencia de Recaudación y Control Aduanero (ARCA) solo cobrará el Impuesto a las Ganancias sobre los ingresos efectivamente facturados, descontando los consumos, sin considerar el eventual aumento del patrimonio.

Efecto liberatorio y beneficios fiscales

El “efecto liberatorio del pago” dice que si el contribuyente acepta la declaración jurada propuesta por ARCA y paga a término, queda liberado de acciones posteriores, excepto en casos en los que se hayan omitido ingresos.

Además, la iniciativa contempla que ARCA no inicie acciones penales si el contribuyente cancela las deudas tributarias junto con sus intereses. Este beneficio, sin embargo, solo podrá utilizarse una vez por contribuyen.

En los casos en que la denuncia penal aún no haya sido presentada, la acción quedará extinguida si el contribuyente paga la deuda más un adicional del 50% dentro de los 30 días hábiles desde la notificación de la imputación.

Esto lleva a cambios en evasión fiscal. En estos casos también se elevan los montos a partir de los cuales se considera delito la evasión tributaria. Para la evasión simple, el piso pasa de $1.500.000 a $100.000.000, mientras que la evasión agravada solo se investigará cuando el monto supere los $1.000.000, frente a los $15.000.000 vigentes actualmente.

Otro cambio relevante es la reducción del plazo de prescripción de las obligaciones tributarias, que baja de cinco a tres años, limitando el tiempo que tiene el Estado para reclamar deudas impositivas.

Más flexibilidad, pero sanciones más altas

Si bien apunta a la flexibilidad de los controles fiscales y a incentivar la regularización de capitales no declarados, también prevé un aumento en las sanciones económicas para quienes presenten declaraciones juradas fuera de término.

De este modo, el Principio de Inocencia Fiscal busca ampliar la base de contribuyentes y generar mayor actividad económica, aunque continúa siendo objeto de debate por el impacto que podría tener en la equidad tributaria y en la lucha contra la evasión.

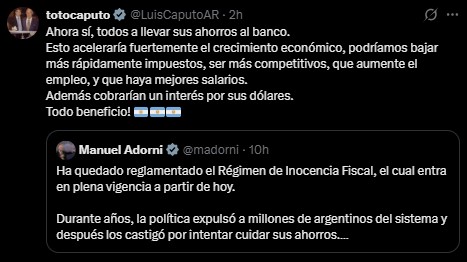

“Ahora sí: todos a llevar sus ahorros al banco“, tuiteó el ministro de Economía, Luis Caputo, luego de la promulgación de la ley.