Las claves del blanqueo de capitales que impulsa el Gobierno

El ministro de Economía Luis Caputo se refirió este miércoles al proyecto y adelantó detalles de las medidas fiscales.

El Gobierno nacional dio a conocer el borrador del «Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes», popularmente conocido como paquete fiscal, que enviará al Congreso junto a la nueva redacción de la ley ómnibus. En dicho compendio de artículos, incluyó un blanqueo de capitales por el que se podrán regularizar activos en el exterior sin penalidades y con alícuota 0% por hasta 100.000 dólares o, en base a algunas condiciones, por cifras mayores.

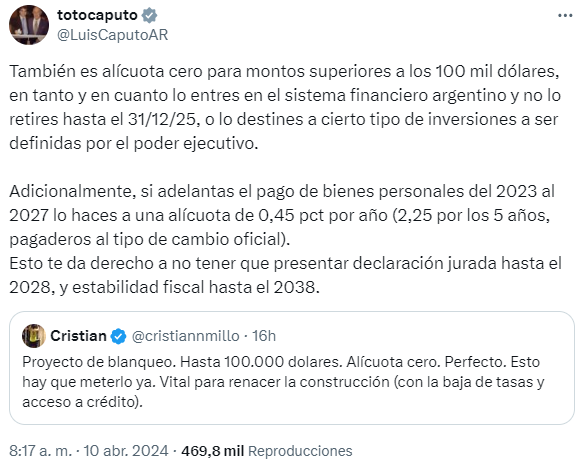

El ministro de Economía Luis Caputo se refirió este miércoles al proyecto de blaqueo del Gobierno y, luego de citar el mensaje de un usuario de la red social X, el titular del Palacio de Hacienda anticipó que se prevé una alícuota cero para montos superiores a los 100.000 dólares con determinada condición. «En tanto y en cuanto lo entres en el sistema financiero argentino y no lo retires hasta el 31 de diciembre de 2025, o lo destines a cierto tipo de inversiones a ser definidas por el Poder Ejecutivo», aclaró.

Asimismo, el responsable del Ministerio de Economía planteó que «si adelantás el pago de Bienes Personales de 2023 a 2027, lo hacés a una alícuota de 0,45 pct por año (2,25 por los 5 años, pagaderos al tipo de cambio oficial)».

«Esto te da derecho a no tener que presentar declaración jurada hasta el 2028, y estabilidad fiscal hasta el 2038», recalcó Caputo, siempre a través de redes sociales.

El paquete fiscal que impulsa La Libertad Avanza contempla un amplio blanqueo de capitales en el país y en el exterior, para residentes y no residentes, con un plazo de adhesión que se extendería hasta el 30 de abril de 2025, aunque el Poder Ejecutivo podría extenderlo hasta el 31 de julio del mismo año.

¿Quiénes pueden adherirse?

El Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes, más conocido como la “ley fiscal”, establece un régimen de blanqueo de capitales con un amplio alcance, dirigido no solo a residentes argentinos sino también a personas humanas no residentes que anteriormente hayan sido consideradas como residentes fiscales en Argentina. Este enfoque inclusivo tiene como objetivo maximizar la participación y facilitar la regularización de activos no declarados.

Las personas que pueden adherirse al blanqueo incluyen:

- Residentes argentinos: Cualquier persona física que, bajo las normativas fiscales argentinas, sea considerada residente en el país, tiene la posibilidad de participar en este régimen, declarando tanto bienes situados dentro del territorio nacional como aquellos ubicados en el extranjero.

- Personas humanas no residentes que fueron residentes fiscales argentinos: Aquellos individuos que, antes del 31 de diciembre de 2023, hayan perdido su condición de residentes fiscales en Argentina, según lo establecido por la Ley del Impuesto a las Ganancias y sus modificaciones, pueden adherirse al régimen como si fueran sujetos residentes. Esto significa que tendrán los mismos derechos y obligaciones que los residentes en cuanto a la declaración y regularización de activos. Al optar por adherirse al régimen, estos sujetos serán considerados nuevamente como residentes fiscales en el país, lo que implica un retorno a la jurisdicción fiscal argentina para los propósitos de este blanqueo.

¿Cuál va a ser el plazo para adherir?

El plazo establecido para adherirse al Régimen de Regularización de Activos, según lo propuesto por el Gobierno en el marco del Proyecto de Ley de Medidas Fiscales Paliativas y Relevantes, se extiende inicialmente hasta el 30 de abril de 2025. Esta ventana de tiempo proporciona a los contribuyentes un periodo considerable para evaluar su situación fiscal y tomar la decisión de regularizar sus activos bajo las condiciones favorables que ofrece el régimen.

Qué se debe regularizar

En el artículo 28 se presenta un listado de cuáles son los activos que deben ser regularizados, en caso de no haber sido declarados anteriormente. Todos los bienes, de forma excepcional, deben ser valuados en dólares estadounidenses (tomando el tipo de cambio que fije mediante reglamentación el Poder Ejecutivo nacional).

En el caso de tratarse bienes en Argentina, se debe declarar:

- Dinero en efectivo, ya sea en pesos o en dólares.

- Inmuebles. Se debe considerar su valor de adquisición, su valor fiscal o su valor mínimo (el que sea superior).

- Acciones, cuotas y participación en sociedades, derechos de beneficiarios de fideicomisos o cuotapartes de fondos comunes de inversión.

- Títulos valores, incluyendo, sin limitación, a acciones, bonos, obligaciones negociables, certificados de depósito en custodia, cuotas partes de fondos y otros similares, que coticen en bolsas o mercados regulados por la Comisión Nacional de Valores.

- Créditos de cualquier tipo o naturaleza.

- Derechos y otros bienes intangibles no incluidos en incisos anteriores

En caso de tratarse de bienes en el exterior, debe declararse:

- Dinero en efectivo o depositado en cuentas bancarias.

- Inmuebles

- Acciones, cuotas y cualquier tipo de derecho de participación en sociedades, corporaciones, entes o vehículos de cualquier naturaleza y los derechos de beneficiarios de fideicomisos u otros tipos de patrimonios de afectación similares.

- Títulos valores, incluyendo, sin limitación, a acciones, bonos, obligaciones negociables, certificados de depósito en custodia, cuotas partes de fondos y otros similares, que coticen en bolsas o mercados del exterior.

- Otros bienes muebles de cualquier tipo ubicados fuera de Argentina.

- Créditos de cualquier tipo o naturaleza, cuando el deudor de dichos créditos no sea un residente argentino bajo las normas de la Ley del Impuesto a las Ganancias.

- Derechos y otros bienes intangibles no incluidos en incisos anteriores.

- Criptomonedas, criptoactivos y otros bienes similares, sin importar quien ha sido su emisor, quien es su titular o donde estuvieran depositadas, custodiadas o guardadas.