La Administración Federal de Ingresos Públicos (AFIP) informa que desde el 1 al 20 de julio se habilita el sistema para que los contribuyentes puedan realizar su recategorización en el Monotributo, en caso de que les corresponda y teniendo en cuenta las nuevas escalas que comenzarán a regir a partir del 1 de julio. El pago del componente impositivo debe realizarse de forma habitual, el 20 de ese mes.

Para verificar si están alcanzados, deben ingresar a monotributo.afip.gob.ar con su CUIT y clave fiscal. Si los ingresos superan o son inferiores a los de la categoría vigente, corresponde realizar la recategorización.

Aquellos monotributistas que mantengan la misma categoría no deberán efectuar ninguna acción. Por otro lado, si transcurrieron menos de 6 meses de la inscripción en el monotributo no corresponde hacer la recategorización.

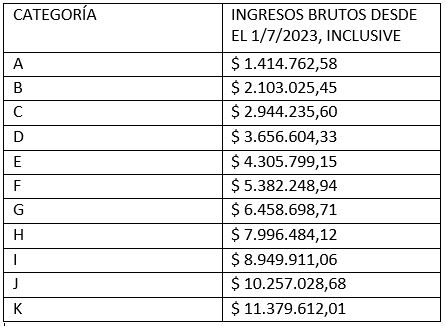

Los nuevos topes de facturación por categoría a tener en cuenta por los contribuyentes son los siguientes: cabe destacar que la ley de Alivio Fiscal para Pequeños Contribuyentes y Autónomos estableció la exención del componente impositivo de la obligación mensual para los pequeños contribuyentes registrados en las categorías A y B, siempre que perciban la totalidad de sus ingresos a través del monotributo, es decir siempre y cuando no tengan un trabajo en relación de dependencia ni cobren una jubilación, estén inscriptos en el Régimen General, como IVA exentos, ejerciendo el rol de directores o administradores de sociedades y tampoco perciban rentas financieras o ingresos por alquileres. Este beneficio continúa vigente.

¿Cuáles son los parámetros a evaluar?

Para la evaluar la categoría en la que corresponde estar dentro del monotributo, hay que evaluar los siguientes parámetros en relación a los últimos 12 meses:

– Los ingresos brutos acumulados

– La energía eléctrica consumida

– Los alquileres devengados y/o la superficie afectada a la actividad

Luego, se debe cotejar estos valores con la tabla de categorías del monotributo vigente para saber cuál le corresponde al contribuyente.

Venta de cosas muebles, locaciones y/o prestaciones de servicios

¿Cuándo no corresponde hacer la recategorización?

No corresponde hacer la recategorización si transcurrieron menos de 6 meses desde la inscripción al régimen simplificado. En cambio, si el período es entre 6 meses y menos de 12, se deben anualizar los ingresos para hacer la recategorización.

El importe correspondiente a la nueva categoría se abona en el mes siguiente al de la recategorización.

Recategorización de oficio

La AFIP puede asignar una categoría de oficio a los monotributistas. Esto sucede cuando a través de controles sistémicos que habitualmente realiza el organismo, se detecta que un contribuyente realizó compras, gastos o acreditaciones bancarias por un valor superior a los ingresos brutos anuales máximos admitidos para la categoría en la cual un está inscripto.

En estos casos, la AFIP realiza una recategorización de oficio. Esta situación es informada a los contribuyentes alcanzados a través del Domicilio Fiscal Electrónico (DFE) el primer día hábil de los meses de agosto y febrero de cada año.

Los contribuyentes podrán consultar los motivos de la recategorización de oficio en el portal de monotributo.

En caso de disconformidad, tendrán 15 días hábiles para apelar la decisión, lo que podrán hacer ingresando al servicio con clave fiscal “Presentaciones Digitales” y seleccionando el trámite «Recategorización de oficio del Monotributo – Apelación en término«.