Por José Antonio Ocampo y Tommaso Faccio

La pandemia de COVID-19 dejará a la economía mundial magullada y sangrienta. Y las políticas fiscales incorrectas agravarían el daño a corto plazo e impedirían la recuperación a largo plazo.

Apenas unos meses después de la crisis, los balances del sector público ya están bajo una fuerte presión. A medida que los bloqueos y otros protocolos de distanciamiento social reducen la actividad económica, muchos gobiernos de países avanzados han lanzado medidas de estímulo fiscal y monetario a gran escala. Mientras tanto, los ingresos fiscales se están desplomando y el desempleo se está disparando, lo que implica un fuerte aumento en el gasto público futuro.

El panorama es especialmente sombrío para los países en desarrollo, muchos de los cuales carecen del espacio fiscal para buscar estímulos y temen la fuga de capitales si lo intentan. Algunos incluso están adoptando la austeridad fiscal, lo que hará que sea prácticamente imposible reiniciar sus economías y reponer las arcas del gobierno.

La realidad inevitable es que, tanto en los países desarrollados como en los países en desarrollo, revivir la demanda y, por lo tanto, el crecimiento del PIB, costará mucho dinero. Ese dinero, directa o indirectamente, vendrá principalmente de los presupuestos gubernamentales. Incluso cuando las grandes corporaciones privadas se comprometen a invertir, esperan exenciones de impuestos, garantías de préstamos y otros incentivos costosos.

En algunos países, como los Estados Unidos, los ricos están cumpliendo su deseo . Pero en el contexto actual, los recortes de impuestos harán poco para estimular la inversión. Hay demasiado exceso de capacidad y muy poca certeza sobre la demanda futura.

Es imposible decir hasta dónde caerán los ingresos fiscales mundiales como resultado de la crisis de COVID-19. Pero, entre las exenciones fiscales para las corporaciones y la caída de los ingresos, es seguro asumir que la disminución será mucho mayor que la caída del 12% durante la crisis financiera mundial de 2007-09.

Claramente, los gobiernos necesitan encontrar una manera de aumentar sus ingresos. Reducir los impuestos para las corporaciones no lo es. Tampoco está aumentando los impuestos a los trabajadores comunes, lo que exacerbaría la desigualdad de ingresos y riqueza que ya se está ampliando.

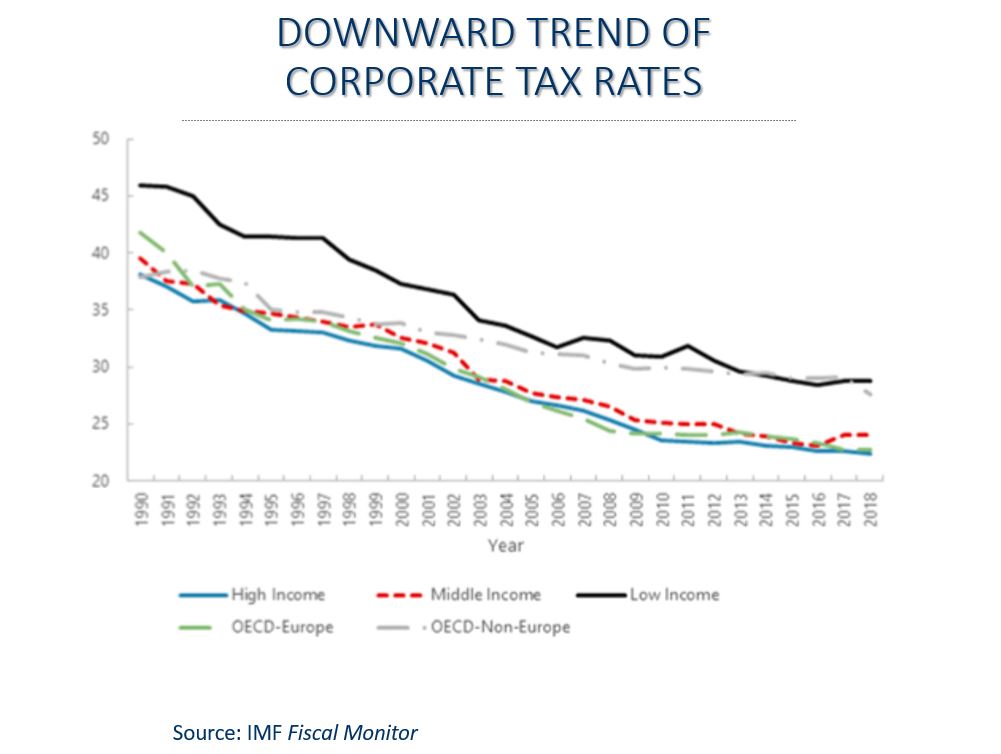

Como argumentamos en el último informe de la Comisión Independiente para la Reforma de los Impuestos Corporativos Internacionales, los gobiernos deberían centrarse en aumentar los ingresos por impuestos corporativos, incluso mediante la introducción de sistemas fiscales más progresivos y poner un piso bajo a las tasas impositivas, para frenar la competencia.

Obviamente, existen nuevos ingresos fiscales. Algunas multinacionales prosperan durante la pandemia. Durante el primer trimestre de 2020, cuando la mayor parte de la actividad económica se detuvo, las ventas de Amazon aumentaron un 26% . Las compañías farmacéuticas multinacionales están luchando por desarrollar diagnósticos, terapias y una vacuna, con la expectativa de que las patentes traerán beneficios atractivos. El S&P 500 ahora ha recuperado todas las pérdidas en las que incurrió desde el comienzo de la crisis

Además, muchas multinacionales operan como cuasimonopolios u oligopolios, y por lo tanto extraen grandes rentas sobre las cuales pagan poco o nada de impuestos. De hecho, al explotar las lagunas y los paraísos fiscales o las jurisdicciones de bajos impuestos, las empresas más grandes a menudo logran pagar menos impuestos que las pequeñas y medianas empresas. Esto es injusto y socava la creación de empleo. Estas rentas deben gravarse a través de impuestos progresivos sobre las ganancias, con tasas más altas para las empresas más grandes y tasas más bajas para las empresas más pequeñas en sectores altamente competitivos.

La respuesta más efectiva a tal evasión fiscal requiere la cooperación internacional. Pero las reformas multilaterales, llevadas a cabo a través del marco inclusivo de la OCDE sobre erosión de la base impositiva y cambio de ganancias (BEPS), no se implementarán hasta finales de este año como muy pronto. La retirada de los Estados Unidos de las negociaciones ha complicado aún más las cosas. Y cualquier ingreso adicional que generen las reformas no llegaría hasta 2022 como muy pronto.

Mientras tanto, los gobiernos deberían moverse individualmente, o en el caso de la Unión Europea, a nivel regional, para introducir una tasa impositiva mínima efectiva del 25% sobre las ganancias globales de las multinacionales. Tal esfuerzo realmente se basaría en las reglas de impuestos mínimos de los Estados Unidos.

Los gobiernos no deberían detenerse allí. Siguiendo los pasos de Francia, India y el Reino Unido, los países deberían introducir impuestos progresivos al servicio digital, lo que obligaría a las empresas digitales a pagar su parte justa donde se encuentran sus clientes. Debido a que las multinacionales digitales a menudo enfrentan costos marginales insignificantes, la rotación de impuestos es equivalente a gravar las ganancias. Por lo tanto, no es distorsionador.

Aumentar la transparencia también contribuiría en gran medida a combatir la evasión fiscal. Con ese fin, los gobiernos deberían exigir a las multinacionales que reciben apoyo durante la pandemia que publiquen informes país por país en los que revelen dónde registraron las ganancias y pagaron los impuestos (si corresponde).

La OCDE también puede ayudar en este frente. En 2018, casi 100 jurisdicciones intercambiaron automáticamente información sobre 47 millones de cuentas financieras por un valor aproximado de € 4,9 billones ($ 5,5 billones), a través del programa de intercambio automático de información del Foro Global de la OCDE. Sin embargo, los datos agregados sobre la riqueza privada en el extranjero, por país de origen y destino, no están disponibles públicamente. La OCDE debería publicarlo.

Hacerlo permitiría a los contribuyentes exigir cuentas a sus gobiernos por no imponer impuestos a los activos extraterritoriales no declarados. También facilitaría la adopción de impuestos a la riqueza progresivos efectivos y ayudaría a los gobiernos a controlar las tasas impositivas efectivas sobre los que más ganan en sus jurisdicciones.

Los costos de la pandemia ya están siendo asumidos de manera desproporcionada por los más pobres y más vulnerables. La carga económica de los paquetes de rescate no debe ser. Con sistemas impositivos corporativos progresivos bien aplicados, los gobiernos pueden garantizar que aquellos que tienen más, y han evitado pagar su parte justa, comiencen a ejercer su peso.

* José Antonio Ocampo, ex ministro de finanzas de Colombia y subsecretario general de la ONU, es profesor en Columbia y presidente de la Comisión Independiente para la Reforma del Impuesto Corporativo Internacional (ICRICT). Es autor de Resetting the International Monetary (Non) System y coautor (con Luis Bértola) de The Economic Development of Latin America since Independence .

** Tommaso Faccio es Jefe de la Secretaría de la Comisión Independiente para la Reforma de la Fiscalidad Corporativa Internacional (ICRICT).

Fuente: project-syndicate.org