Cae la producción de lácteos y los argentinos consumen 20% menos de leche que en 2023

El Observatorio de la Cadena Láctea apuntó que hubo una caída del 18,7% en la producción de leche en el primer trimestre del año. No obstante, el relevamiento del Indec sobre la producción industrial de alimentos describió una caída en el sector que ya lleva al menos cuatro años.

Por Manuel Parola

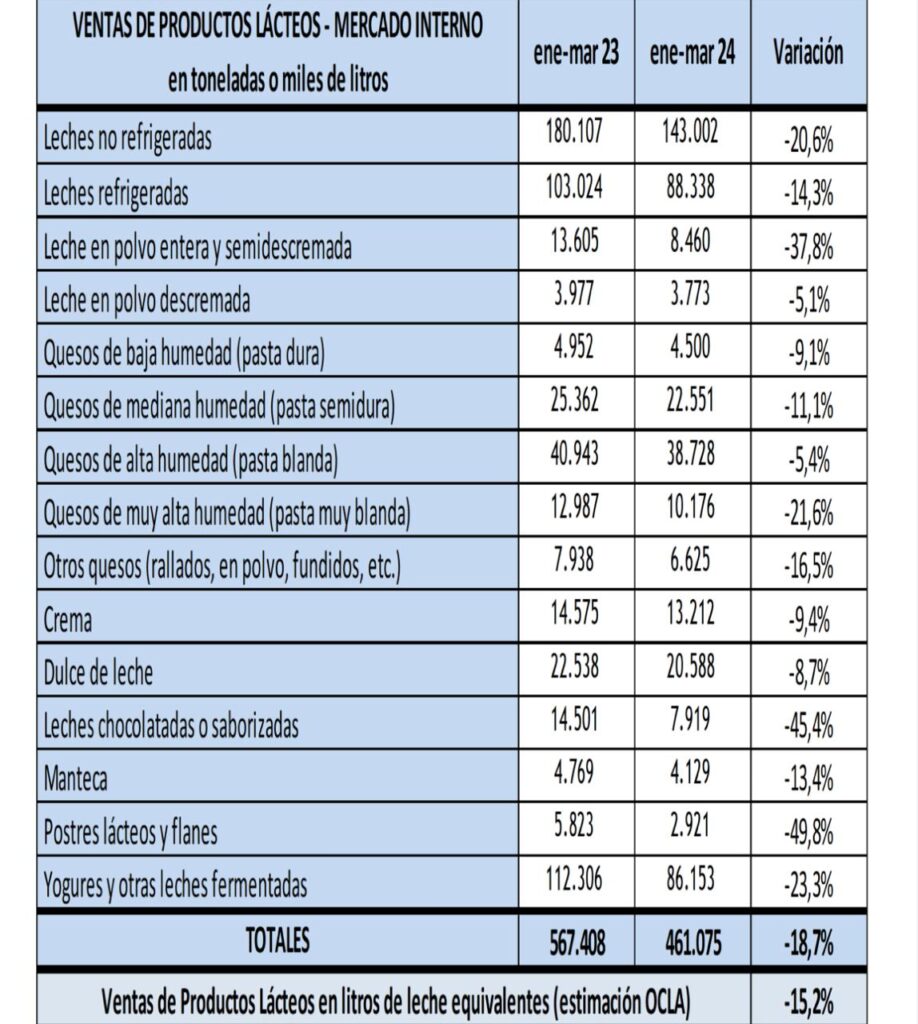

La producción de los productos derivados de la leche presentaron histórica caída en ventas durante el primer trimestre del año respecto del año anterior. Registros oficiales apuntan a una retracción del 18,7% en las ventas lácteas en el mercado interno. No obstante, la caída en la producción lechera, ubucada en un 15,2% entre enero y marzo de 2024, es el nuevo capítulo de un prolongado derrotero de la industria lechera en Argentina.

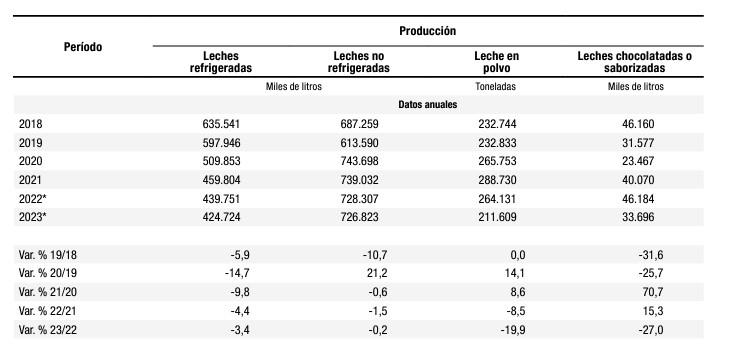

La producción de leche en polvo registra dos años de caída consecutiva desde 2022, con un acumulado de 28,4% en toneladas anuales producidas, mientras que la producción de leche refrigerada acumula tres años de caída, con una retracción de 9,8% en miles de litros producidos en 2021 respecto del año anterior, una caída del 4,4% en el 2022 y del 3,4% en el 2023.

Las cifras se desprenden del último informe sobre la producción industrial de alimentos del Instituto Nacional de Estadísticas y Censos (Indec), el cual hace un raconto de la performance del sector lechero durante los últimos cinco años. El informe muestra resultados dispares según el producto, salvo en los últimos dos años donde la caída en la producción es generalizada.

Ahora bien, según el Observatorio de la Cadena Láctea (OCLA), se produjo casi una quinta parte menos (20,6%) de las toneladas de leche no refrigerada que se producían en 2023, hubo un retroceso de 37,8% en la producción de leche en polvo y semidescremada, se produce prácticamente la mitad (49,8%) de los postres y flanes derivados de la leche y 45,4% menos leche chocolatada o saborizadas. En síntesis, el relevamiento sostiene que la industria láctea retrocedió 18,7% en la cantidad de productos producidos en el primer trimestre del 2014 respecto del mismo periodo del 2023, donde de por sí también se redujo la producción láctea respecto del año anterior.

Además, según el último informe del observatorio, tanto la producción como la venta “seguirá debajo, achicando la brecha hasta junio, cuando comenzaría la recuperación” y el repunte del sector se explicaría con “la mejora de la base forrajera y mayor stock de reservas”, las cuales se suman a “relaciones de precios favorables a la leche frente al maíz y la soja, que no se expresan aún en plenitud, por la menor cantidad de vacas (estacionalidad y sobre venta de animales el año pasado) y el problema financiero, que arrastran aún muchos tambos”.

Si bien el gobierno nacional prorrogó por seis meses en enero la suspensión de las retenciones a los productos lácteos con el fin de promover la producción, el panorama lechero de la Ocla correspondiente al mes de abril apuntó que “hay tensión en el mercado”.

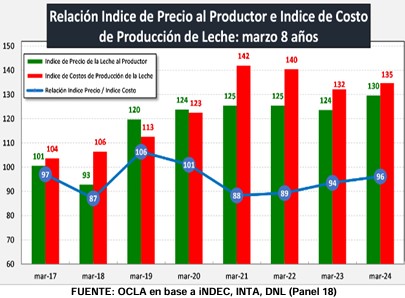

“El índice de precio de la leche de tambo sigue por debajo del índice de costo, en los mismos. Y del otro lado, pierde atractivo el negocio externo y se debe apuntar más a un cliente interno disminuido”, sostiene el informe y añade que “los tamberos necesitamos subir la temperatura de nuestro negocio, para salir definitivamente de una prolongada hipotermia. Las industrias tratan a su vez de evitar que les suba la fiebre. Algunas veces, hay que pagar precios con más esfuerzo que otras, para mantener el barco a flote. Ya que peor es dejar debilitar o perder a los tripulantes”, en referencia a los trabajadores de los tambos.