Coparticipación en pandemia: cómo influyen en cada provincia los recursos federales

Las transferencias por coparticipación representan, en promedio, un 71,3% de los ingresos que recibe cada provincia. Sin embargo, los montos de estos ingresos se vieron afectados por la pandemia de coronavirus. Actualidad de un tema que emerge a la superficie de la agenda con los anuncios presidenciales de este miércoles, tras el reclamo armado de la Policía Bonaerense.

El presidente Alberto Fernández anunció en la jornada del miércoles una rebaja de un punto en la transferencia por coparticipación a la Ciudad Autónoma de Buenos Aires (CABA), ingresos que serán traspasados a la provincia de Buenos Aires luego de que la emergencia económica de este distrito quedara en evidencia ante la protesta por aumentos salariales de la Policía Bonaerense.

En enero de 2016, a semanas de asumir como presidente, el ahora exmandatario Mauricio Macri había decretado el paso de ese punto de coparticipación de provincia de Buenos Aires a CABA. En ese entonces, el motivo de la medida fue que se había traspasado la Policía Federal a la Ciudad de Buenos Aires, con lo que aumentar su ingreso por coparticipación significaba una suerte de «compensación» para atender esta servicio.

“Había más de un punto de coparticipación excedente que la Ciudad no estaba utilizando para cubrir los gastos de sueldos y funcionamiento de la Policía Federal”, advirtió Fernández.

Al analizar un informe que el Centro de Economía Política Argentina (CEPA) publicó días atrás –donde se ponderan los ingresos por coparticipación de cada provincia- se advierte que estas transferencias se vieron “sensiblemente agravadas” por la pandemia de Covid-19, afectando la recaudación a niveles nacionales, provinciales y municipales, ya que hubo una reducción en el monto de impuestos y tasas a causa de la inactividad, y un atraso en el pago de los mismos.

>>Te puede interesar: Fernández sobre el fondo para la provincia: «No lo hice para intranquilizar ni jorobar a nadie»

No obstante, se destaca que las transferencias por coparticipación representan, en promedio, un 71,3% de los ingresos que recibe cada provincia. Gran parte del porcentaje restante corresponde a recursos propios de cada distrito, como los Ingresos Brutos y los impuestos Inmobiliario, Automotor y Sellos.

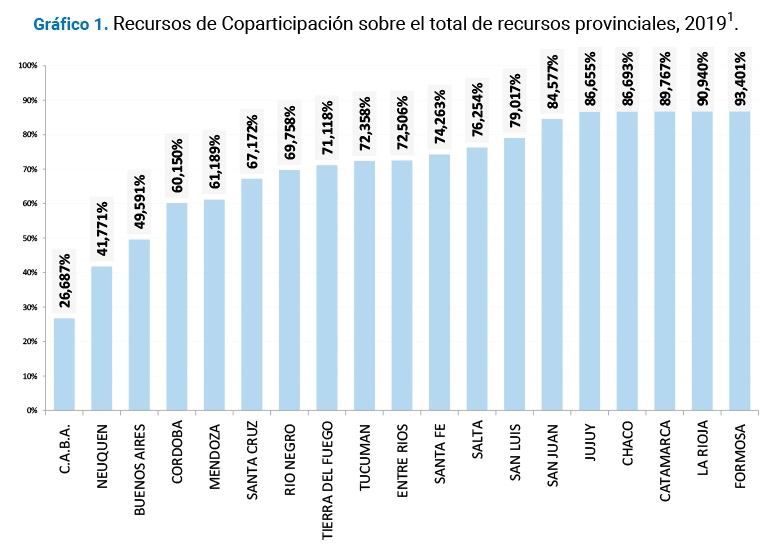

Volviendo a la coparticipación, el informe destaca que algunas provincias presentan un alto nivel de dependencia de los recursos nacionales coparticipables, como son Formosa, La Rioja, Catamarca, Chaco, Jujuy, San Juan, mientras que en el otro extremo, los niveles de recaudación de recursos locales son sensiblemente mayores, como en el caso de la CABA, donde la coparticipación sólo representa un 26,7% de los ingresos. En el caso de la provincia de Santa Fe, los fondos por coparticipación representan un 74,26% de los ingresos.

Fuente: CEPA.

Sin embargo, la emergencia sanitaria afectó a los fondos de coparticipación, los cuales cayeron un 11,4% en marzo, un 17,9% en abril y un 25,8% en mayo, recuperándose recién en junio y julio (cuando presentaron caídas de 11,6% y de 14,1%, respectivamente). En tanto, en agosto se observa un retorno a los niveles previos a la pandemia, donde las transferencias en términos reales crecieron 1,6% respecto al mismo mes del año anterior.

“La evolución es similar si se considera el promedio simple de la evolución real de las transferencias para cada provincia: -11,5% en marzo, -18,7% en abril, -26,1% en mayo, -12,3% en junio, -14,3 en julio y 1,5% en agosto”, advierte el informe de CEPA.

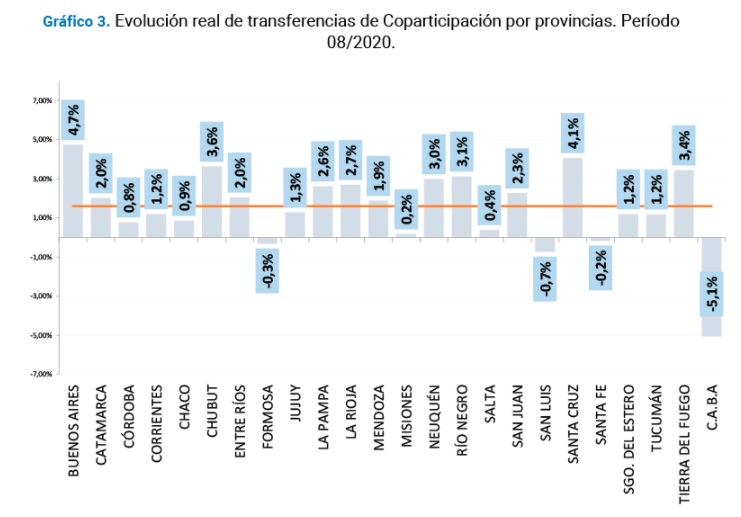

Al observar cada distrito individualmente, se advierte que CABA fue el lugar que más sintió la pérdida real de las transferencias por coparticipación en agosto, las cuales cayeron 5,1%. En cambio, la provincia de Buenos Aires fue la que mayor incremento en estos ingresos presentó, con un crecimiento del 4,7%. Por su parte, en Santa Fe esta transferencia se redujo un 0,2% durante el octavo mes del año. Esto deja un escenario donde la mayoría de las provincias le ganan a la recaudación del año anterior nominalmente.

Fuente: CEPA.

Cabe destacar que la masa coparticipable bruta se conforma del 100% del Impuesto a las Ganancias (ley 20.628), el 89% del IVA (leyes 23.966 y 27.432), el 100% de los Impuestos Internos Coparticipables (ley 26.674), además de otros impuestos menores.

Al considerar las transferencias de coparticipación, la caída de la recaudación por IVA se encuentra en torno al 18,7%, mientras que en el caso del Impuesto a las Ganancias, el descenso en agosto alcanzaría sólo 2,4%, la mejor performance del último año.

El estudio sostiene que “en el mes de agosto se observa que las transferencias a las provincias le ganan a la evolución de la inflación pero caen en términos reales los recursos de las dos principales fuentes: IVA (de manera significativa) y ganancias (levemente). Esto debe a un incremento sensible en las transferencias a las provincias vinculadas al Impuesto a los Bienes Personales cuyo vencimiento operó en el período. Evidentemente, las modificaciones realizadas en el impuesto impactaron en las declaraciones juradas presentadas recientemente y generaron un alivio a las arcas provinciales”.

> Te puede interesar: Fernández, sobre la hidrovía: «Es hora de que Buenos Aires le devuelva al resto»

Ante este panorama, el gobierno nacional impulsó una serie de medidas económicas para reducir el impacto negativo de esta caída en los ingresos por coparticipación, favoreciendo el presupuesto de programas como la Asistencia Financiera a Provincias y Municipios, Fondo Fiduciario para el Desarrollo Provincial y Relaciones con Provincias y Desarrollo Regional y Asistencia a Gobiernos subnacionales.

Entre estas tres modificaciones presupuestarias, el incremento ascendió a $179.295 millones adicionales y representa el 26% del total de la ampliación de las partidas presupuestarias.

Por otro lado, el promedio de la asistencia financiera (incluyendo cajas previsionales y convenios específicos) en relación a recursos de coparticipación, asciende al 18% del total de las transferencias del primer semestre de 2020.

En el desagregado de provincia por provincia, se advierte que el distrito con mayor porcentaje de asistencia financiera en relación a los recursos de coparticipación acumulados es Chubut con un 42%, seguida de Neuquén con un 37% y por la provincia de Buenos Aires con un 34%. En tanto, el porcentaje para Santa Fe es del 14%.

En sentido contrario, CABA (1%), Salta, San Juan, San Luis y Santiago del Estero (5%), Corrientes (6%) y Formosa (7%) son las que menores cifras presentaron.

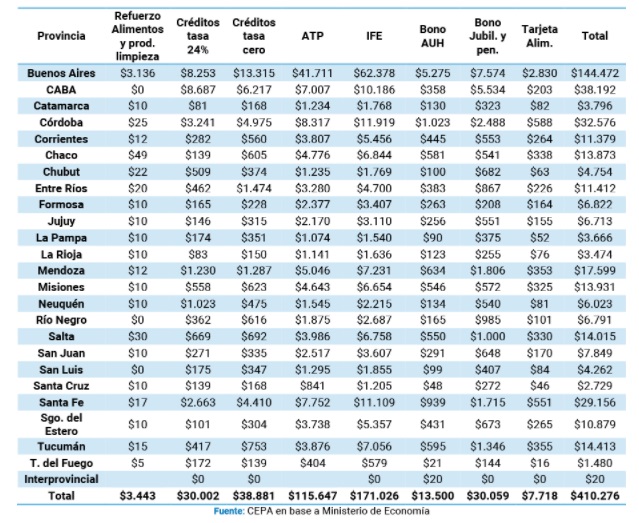

Pero además, las medidas para resguardar el empleo y el ingreso de sectores vulnerables han tenido un importante impacto en el sostenimiento de buena parte de la recaudación provincial. Los montos de los Programas de Asistencia al Trabajo y la Producción (ATP), el Ingreso Familiar de Emergencia (IFE), refuerzos de las tarjetas alimentarias, asignaciones familiares, asignaciones universales por hijo y de los haberes jubilatorios, además de los créditos a tasa cero y tasa del 24% ascienden a $410.276 millones.

En este sentido, el distrito más favorecido por estos ingresos es la provincia de Buenos Aires, seguida por CABA, Córdoba y Santa Fe, recibiendo esta última provincia $29.156 millones de pesos, de los cuales $11.109 millones se usaron para el pago del IFE; $7.752 millones para el ATP; y $1.715 millones para el pago de bonos a jubilados y pensionados.