¿Qué hay detrás de las estadísticas de consumo que el Gobierno celebra?

La Libertad Avanza dice que el repunte económico está en marcha, pero la realidad presenta otro escenario. El 87% de los gerentes de supermercados encuestados por el Indec esperan estancamiento o deterioro en las ventas.

El Gobierno nacional asegura que el consumo está en franco crecimiento y que la recuperación del poder adquisitivo puede divisarse en estos indicadores, pero un análisis reciente advierte que la Casa Rosada manipula las estadísticas para mostrar un escenario económico próspero mientras la recesión continúa y se profundiza.

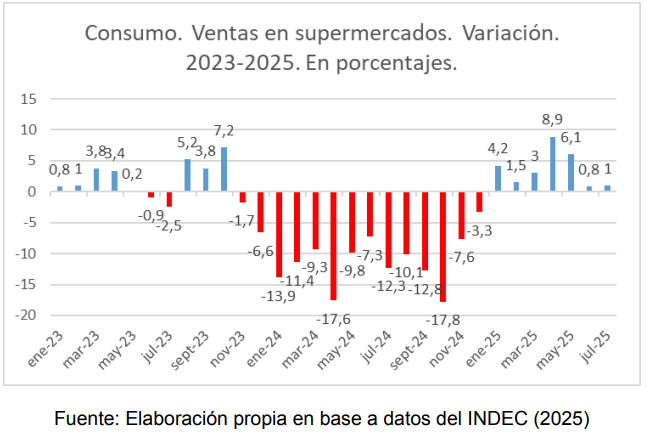

El último informe de coyuntura que presentó el Observatorio de Industriales Pymes Argentinas sostiene que es cierto que el consumo en supermercados acumula ocho meses con variaciones porcentuales positivas en la comparación interanual, pero el dato tiene un trasfondo que la administración libertaria omite al momento de celebrar las estadísticas: la base con la que se hace dicha comparación es profundamente baja por el derrumbe que generaron las políticas contractivas aplicadas en shock apenas Javier Milei asumió el Poder Ejecutivo.

Entonces, los indicadores que arrojó la Encuesta de Supermercados del Indec -correspondientes a julio de este año- muestran un nivel de repunte del consumo formal, debido a que las ventas crecieron 1% interanual y 0,2% respecto a mayo, con ocho meses en terreno positivo, pero se venía de catorce meses consecutivos en rojo que todavía no fueron compensados.

«El repunte luce más como un rebote estadístico que como un cambio de tendencia estructura, dado que el nivel de ventas sigue muy por debajo de los registros previos a la crisis de 2024», explicó el Observatorio.

Esta lectura tiene su correlato en los números. En el acumulado de los primeros siete meses del año, las ventas en supermercados avanzaron 3,5%, una cifra que contrasta con la fuerte contracción de 12,4% en igual período de 2024.

Aun con la mejora que tanto celebran desde el Gobierno, el consumo se mantiene casi 9% por debajo de los niveles alcanzados en la primera mitad del año pasado -que ya eran malos-. Esto, contrariamente a lo que postulan desde la Casa Rosada, refleja la magnitud de la pérdida del poder adquisitivo y su lenta o nula recuperación.

El Presidente, en su propio laberinto argumental, plantea que los salarios se multiplicaron en dólares y que el consumo trepa marcando el crecimiento de la economía, pero a la vez afirma que «lo peor ya pasó» y que «no hay que aflojar». Sus declaraciones se pelean entre sí y exponen la inconsistencia del modelo.

El informe del Observatorio de IPA destaca que el canal mayorista exhibe un panorama aun más adverso en el consumo. En julio registró una caída de 6,3% interanual y de 0,8% intermensual, completando 24 meses consecutivos de retroceso.

«Este comportamiento no solo afecta a la distribución, sino que también erosiona los márgenes de las pymes proveedoras, que dependen de este canal para colocar buena parte de su producción», indicó el documento difundido esta semana.

La debilidad de las ventas se traduce también a las percepciones de los propios actores del sector. Según la Encuesta de Tendencias de Negocios de Supermercados y Autoservicios Mayoristas del Indec, para el período agosto-octubre solo el 13% los gerentes espera una mejora, mientras que el 87% restante prevé estancamiento o deterioro. Esta falta de expectativas positivas funciona como un freno adicional para la inversión en ampliación de capacidad y en contratación de personal.

«El estancamiento del consumo masivo implica que la recuperación de la producción industrial y de las pymes proveedoras de alimentos, bebidas y bienes de consumo cotidiano sigue condicionada. La baja rotación en góndolas y mayoristas limita la demanda efectiva, acota los pedidos de reposición y obliga a muchas firmas a trabajar con niveles de capacidad instalada ociosos», resalta el informe.

El Observatorio además advierte que, sin un sostén más sólido del consumo, la economía corre el riesgo de atravesar una recuperación global careciendo de profundidad, tornándose poco inclusiva. Esto ampliaría la brecha entre sectores concentrados y exportadores orientados al mercado externo -como los ligados a minería, agro y energía- y el entramado pyme, que se direcciona al mercado interno.

En síntesis, el aparente rebote de las ventas en supermercados y la persistente contracción del canal mayorista no alcanzan a constituir un cambio de ciclo económico. Más bien confirman que el consumo se mantiene en niveles deprimidos y que la recuperación de la producción y las pymes seguirá fuertemente condicionada por la debilidad de la demanda doméstica.