Por Cristián Módolo- Suma Política

El debate acerca de la dolarización permite esconder un bosque de cuestiones. Definitivamente en la Argentina los años impares se transformaron en períodos no aptos para personas con riesgos coronarios. Y si se trata de años impares con elecciones presidenciales, más aún.

No hace falta ser paracaidista polaco (o sueco) para conocer la preferencia de los argentinos medios por la divisa americana. Hace años que el cerebro piensa en patrimonios “dolarizados” con bolsillos “pesificados”.

En efecto, al revisar las estadísticas de dolarización de carteras en los años de elecciones presidenciales, puede observarse que en los cuartos trimestres del 2011, 2015 y 2019 (período que incluye el día de las votaciones generales y/o ballotage) la adquisición de dólares fue positiva en todos los años, con picos de compras en el 2011 del 289% -respecto a las adquisiciones del año anterior-, seguidos por el 2019 con una variación positiva del 125% y, finalmente, el 2015 con un 78,4%.

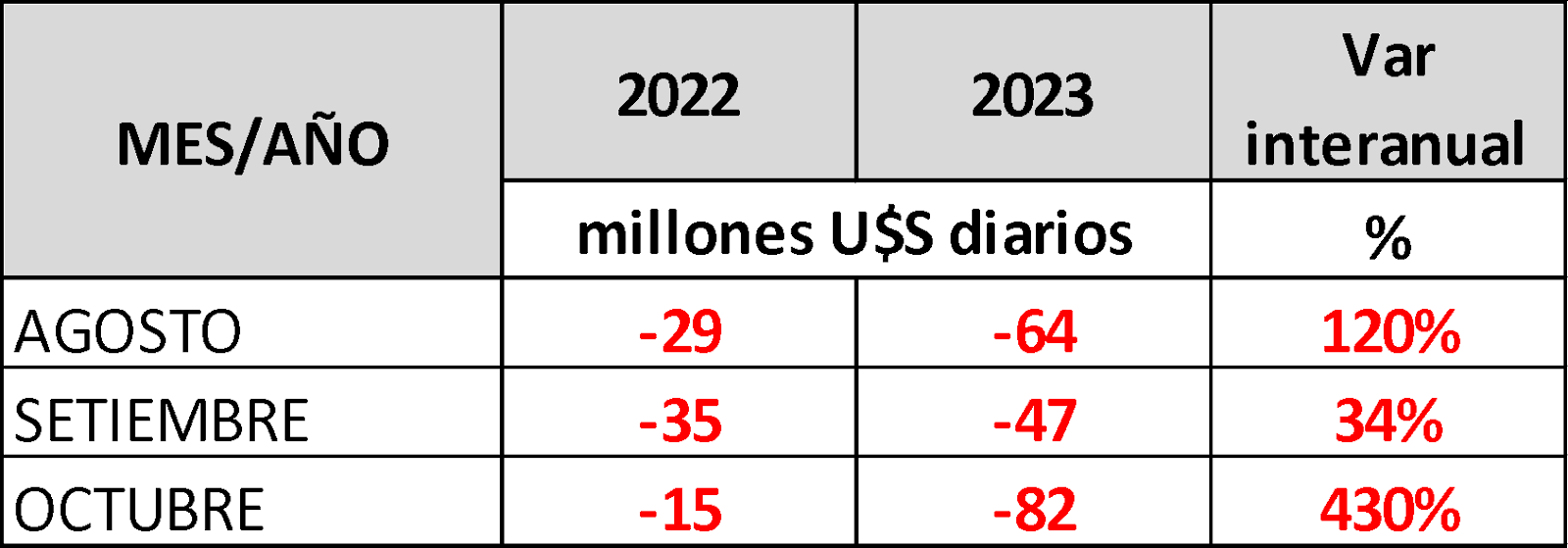

Es decir, en los trimestres electorales, respecto al mismo período del año anterior, se observa una importante dolarización e incluso en el 2015 y 2019 la dolarización fue muy alta en el trimestre inmediatamente anterior al inicio de las campañas: el 100% de variación positiva en el 2015 y el 187% de incremento en el 2019. Y como no puede ser de otra manera, el 2023 sigue con la misma tendencia: si se comparan los primeros 10 días de octubre del 2023 con los primeros 10 días de octubre 2022, la variación llega al récord del 430% con casi 82 millones de dólares diarios versus los 15 millones de octubre del año anterior.

En términos de números, estamos hablando de una dolarización trimestral por 9.122 millones de dólares en el 2011, 1.900 millones en el 2015, de 13.113 millones en el 2019 y de 4.900 millones de dólares como un estimado del 2023, durante las semanas de campaña y elecciones.

Dichas cifras se magnifican cuando se “suman” a los “trimestres electorales” los inmediatamente anteriores, alcanzando, en la reelección de Cristina Fernández 15.800 millones de dólares, 2.700 millones con la elección de Macri, 20.000 millones con la elección de Alberto Fernández en el 2019 y de 3.033 millones de dólares en el 2023. Casi, como voto anticipado, las compras de dólares (en todas sus formas) actuaron como coberturas y tuvieron un alto impacto en las reservas del BCRA.

Ventas netas de divisas por parte del BCRA por dolarización de carteras

En millones de U$S diarios y en porcentajes

Cada campaña electoral llega con aspiraciones de ser transitadas de la manera menos traumática posibles, debido a que el ruido que genera en la ciudadanía los cambios en el precio de la divisa mal predispone los ánimos para la concurrencia a las urnas. Y pareciera no respetar a quien está al frente del palacio de Hacienda y obliga al Banco Central a acelerar sus intervenciones para aplacar los ánimos.

Este año, a diferencia de las últimas presidenciales, la macro está muy deteriorada aunque la calle perciba una realidad menos traumática: alta inflación, reservas del Central en rojo, tasas de interés por las nubes y un cepo súper restrictivo. Los medios para garantizar el abastecimiento de divisas no pasan por una ventanilla sino por arbitrajes con bonos argentinos que cotizan en el exterior. Por ende, los dólares MEP y CCL representan el verdadero termómetro del mercado. Y las estadísticas del Banco Central reflejan una mayor necesidad de abastecer la demanda de divisas mediante la intervención en los mercados de bonos. Estos “canales alternativos” son los que terminan reflejando el proceso de dolarización de carteras, en tanto que el mercado del dólar “blue” queda relegado para operaciones de la economía informal.

En las actuales circunstancias las herramientas de política fiscal y monetaria resultan limitadas. Sólo resta capear el temporal. Son comportamientos ancestrales los que afloran en cada fin de ciclo y, lamentablemente, los verdaderos problemas de fondo, a veces, trascienden la capa económica y se entremezclan con los culturales. Deberíamos prestarle atención puesto que, lo que nos pasa, viene desde hace mucho tiempo y parece no atemperarse con los años. Todo lo contrario.